Gallai batris sodiwm-ion (SIBs) gynnig dewis arall addawol i leihau costau yn lle batris lithiwm-ion (LIBs), yn ôl adroddiad gan yr Asiantaeth Ynni Adnewyddadwy Ryngwladol (IRENA).

“Yr asiantaeth”Batris Sodiwm-Ion: Crynodeb technoleg” mae'r adroddiad yn dweud bod yr achos dros SIBs wedi dod yn amlwg gyntaf yn 2021, pan ddechreuodd prisiau lithiwm carbonad godi'n sydyn, ond wrth i brisiau lithiwm ostwng ers hynny, mae'n parhau i fod i'w weld a fydd SIBs yn dod yn ddewis arall rhatach i LIBs yn y tymor hir.

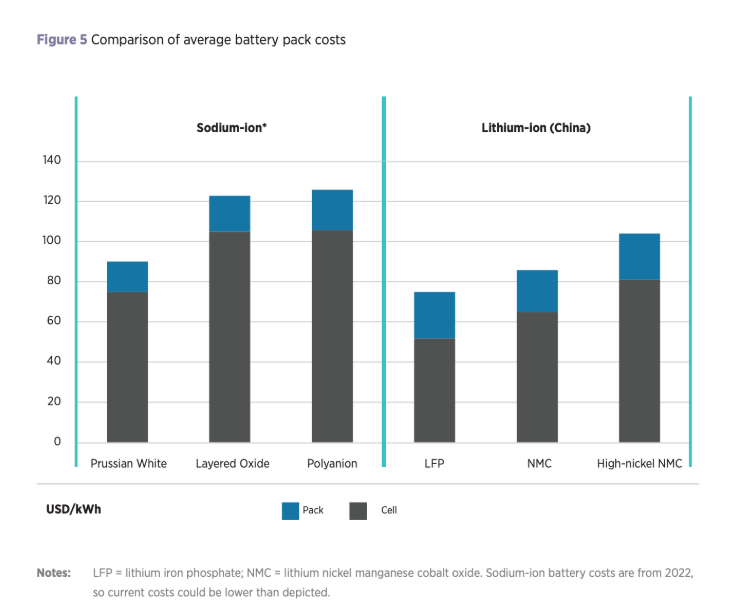

Fodd bynnag, mae'r adroddiad yn ychwanegu y gallai SIBs gadw mantais gystadleuol dros LIBs o hyd, gyda rhai gweithgynhyrchwyr yn disgwyl i gost celloedd SIB ostwng i $40/kWh unwaith y bydd cynhyrchiant yn cynyddu.

Mae gan SIBs fantais bosibl dros LIBs oherwydd digonedd a hygyrchedd sodiwm, deunydd sy'n sylweddol rhatach na lithiwm. Dywed IRENA fod pris sodiwm carbonad rhwng 2020 a 2024 wedi amrywio rhwng $100/tunnell a $500/tunnell, tra bod pris lithiwm carbonad dros yr un cyfnod wedi amrywio rhwng $6,000/tunnell a $83,000/tunnell.

Mae sodiwm hefyd tua 1,000 gwaith yn fwy niferus na lithiwm yng nghramen y Ddaear a thua 60,000 gwaith yn fwy niferus yn y cefnforoedd, gan arwain IRENA i awgrymu y gallai SIBs helpu i leddfu pwysau ar y gadwyn gyflenwi ac arallgyfeirio'r dirwedd batri, yn enwedig yng nghanol twf y defnydd o gerbydau trydan, y disgwylir iddo gyfrif am 90% o drafnidiaeth ffyrdd erbyn 2050.

Awgrymodd yr asiantaeth hefyd y gallai SIBs ddefnyddio deunyddiau mwy fforddiadwy yn eu hadeiladu, megis deunyddiau catod rhatach yn gyffredinol fel manganîs a haearn, a defnyddio casglwyr alwminiwm yn lle rhai copr mewn LIBs.

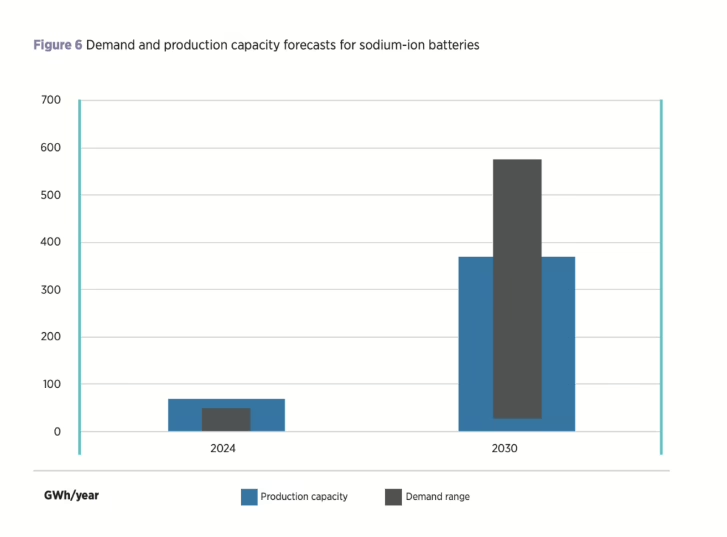

Mae gan SIBs hefyd y fantais o botensial lleihau costau uwch na LIBs oherwydd bod y dechnoleg yn parhau i fod yn ei chyfnod cynnar hyd yn hyn, ychwanega'r adroddiad. Disgwylir i gapasiti cynhyrchu SIBs gyrraedd hyd at 70 GWh eleni, wedi'i ganoli'n bennaf yn Tsieina ac wedi'i ddominyddu gan gemegau catod ocsid metel haenog.

Er y disgwylir i'r capasiti cynhyrchu dyfu i 400 GWh y flwyddyn erbyn diwedd y degawd, mae IRENA yn tynnu sylw at y ffaith bod ansicrwydd o hyd ynghylch treiddiad SIBs i'r farchnad yn y dyfodol, gyda rhagolygon galw o wahanol ffynonellau yn amrywio o 50 GWh i 600 GWh y flwyddyn erbyn diwedd y degawd.

Ar wahân i gerbydau trydan, mae IRENA yn dweud bod potensial mawr i SIBs mewn storio ynni llonydd ar raddfa fawr gan eu bod yn cynnig nodweddion diogelwch addawol, perfformiad da ar draws ystod o dymheredd a hyd oes cystadleuol. Gallai SIBs hefyd chwarae rhan arbennig o hanfodol mewn amgylcheddau tymheredd isel a thymheredd uchel oherwydd diogelwch, lle gallant berfformio'n well na LIBs.

Mae IRENA yn ychwanegu, er bod y potensial ar gyfer SIBs yn sylweddol, mae defnyddio capasiti yn y dyfodol yn parhau i fod yn aneglur, gyda heriau'n ymwneud â sicrhau galw digonol a chadwyn gyflenwi gadarn. Mae'r asiantaeth hefyd yn pwysleisio na ddylid ystyried SIBs fel dewis llawn yn lle LIBs, ond yn hytrach fel technoleg ategol a all helpu i leddfu rhai o'r pryderon cynaliadwyedd ac argaeledd sy'n ymwneud â chadwyn gyflenwi batris.

“Mae’n debyg y bydd llwyddiant hirdymor SIBs yn dibynnu ar nifer o ffactorau, gan gynnwys cost ac argaeledd deunyddiau,” mae’r adroddiad yn dod i’r casgliad. “Byddai tagfeydd yn y gadwyn gyflenwi lithiwm, prinder lithiwm neu gostau lithiwm uwch i gyd yn debygol o arwain at gyfraddau treiddiad uwch ar gyfer SIBs, tra byddai gostyngiadau cost pellach mewn LIBs yn debygol o gael effaith negyddol ar y galw am SIBs.”

Amser postio: Rhag-02-2025