Según un informe de la Agencia Internacional de Energías Renovables (IRENA), las baterías de iones de sodio (SIBs) podrían ofrecer una alternativa prometedora para la reducción de costes frente a las baterías de iones de litio (LIBs).

La agencia “Baterías de iones de sodio: Un breve resumen tecnológicoEl informe señala que la conveniencia de las baterías de iones de sodio (SIB) cobró protagonismo por primera vez en 2021, cuando los precios del carbonato de litio comenzaron a dispararse, pero dado que los precios del litio han bajado desde entonces, queda por ver si las SIB se convertirán en una alternativa más barata a las baterías de iones de litio (LIB) a largo plazo.

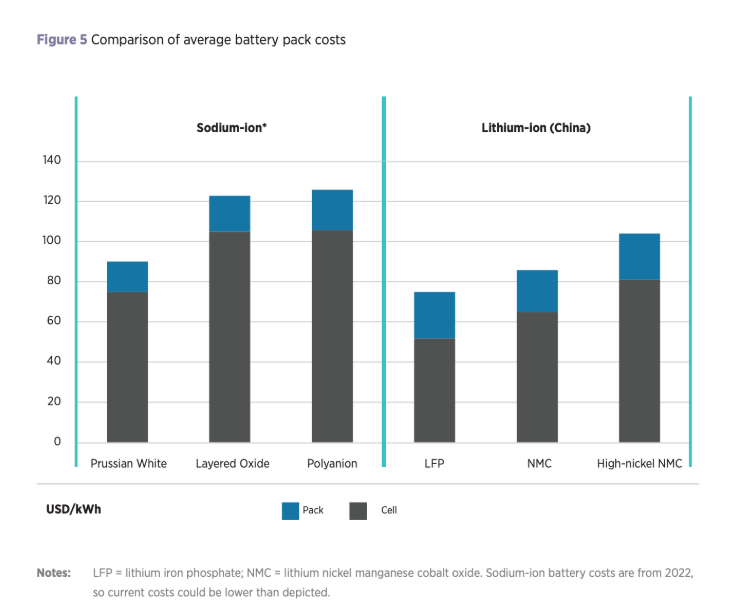

Sin embargo, el informe añade que las baterías de iones de sodio (SIB) aún podrían conservar una ventaja competitiva sobre las baterías de iones de litio (LIB), y algunos fabricantes prevén que el coste de las celdas SIB baje a 40 dólares/kWh una vez que aumente la producción.

Las baterías de iones de sodio (SIB) presentan una ventaja potencial sobre las baterías de iones de litio (LIB) debido a la abundancia y accesibilidad del sodio, un material considerablemente más barato que el litio. Según IRENA, el precio del carbonato de sodio entre 2020 y 2024 osciló entre 100 y 500 dólares por tonelada, mientras que el precio del carbonato de litio durante el mismo período varió entre 6000 y 83 000 dólares por tonelada.

El sodio es también unas 1.000 veces más abundante que el litio en la corteza terrestre y aproximadamente 60.000 veces más abundante en los océanos, lo que lleva a IRENA a sugerir que las baterías de iones de sodio podrían ayudar a aliviar las presiones en la cadena de suministro y diversificar el panorama de las baterías, en particular en medio del crecimiento del despliegue de vehículos eléctricos, que se espera que representen el 90% del transporte por carretera para 2050.

La agencia también sugirió que las baterías de iones de sodio (SIB) pueden utilizar materiales más económicos en su construcción, como materiales catódicos generalmente más baratos, como el manganeso y el hierro, y el uso de colectores de aluminio en lugar de los de cobre que se utilizan en las baterías de iones de litio (LIB).

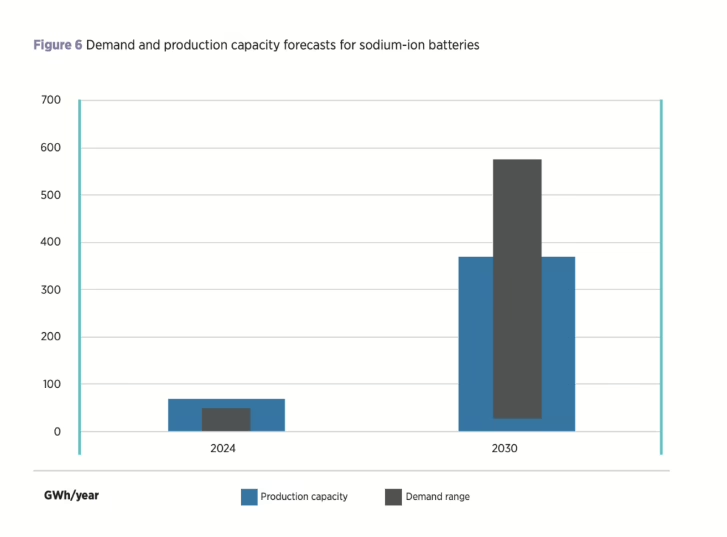

Las baterías de iones de sodio (SIB) también ofrecen la ventaja de un mayor potencial de reducción de costos que las baterías de iones de litio (LIB) debido a que la tecnología aún se encuentra en una etapa incipiente, añade el informe. Se espera que la capacidad de producción de SIB alcance los 70 GWh este año, concentrada principalmente en China y dominada por las químicas de cátodo de óxido metálico laminar.

Si bien se espera que la capacidad de producción aumente a 400 GWh anuales para finales de la década, IRENA señala que aún existe incertidumbre en torno a la futura penetración en el mercado de las baterías de iones de sodio (SIB), con pronósticos de demanda de diferentes fuentes que oscilan entre 50 GWh y 600 GWh anuales para finales de la década.

Además de los vehículos eléctricos, IRENA afirma que las baterías de iones de sodio (SIB) tienen un gran potencial en el almacenamiento de energía estacionario a gran escala, ya que ofrecen características de seguridad prometedoras, un buen rendimiento en un amplio rango de temperaturas y una vida útil competitiva. Las SIB también podrían desempeñar un papel crucial en entornos de bajas y altas temperaturas debido a su seguridad, donde pueden superar a las baterías de iones de litio (LIB).

IRENA añade que, si bien el potencial de las baterías de iones de sodio (SIB) es considerable, el despliegue de capacidad futura aún no está claro, debido a los desafíos relacionados con garantizar una demanda suficiente y una cadena de suministro sólida. La agencia también subraya que las SIB no deben considerarse un sustituto total de las baterías de iones de litio (LIB), sino más bien una tecnología complementaria que puede ayudar a mitigar algunas de las preocupaciones sobre la sostenibilidad y la disponibilidad en torno a la cadena de suministro de baterías.

El informe concluye que el éxito a largo plazo de los SIB probablemente dependerá de varios factores, incluidos el costo y la disponibilidad de materiales. "Los cuellos de botella en la cadena de suministro de litio, la escasez de litio o el aumento de su precio probablemente resultarían en mayores tasas de penetración de los SIB, mientras que nuevas reducciones de costos en los LIB probablemente tendrían un efecto negativo en la demanda de SIB".

Fecha de publicación: 2 de diciembre de 2025