بر اساس گزارش آژانس بینالمللی انرژیهای تجدیدپذیر (IRENA)، باتریهای سدیم-یون (SIB) میتوانند جایگزین امیدوارکنندهای برای باتریهای لیتیوم-یون (LIB) با هزینه کمتر باشند.

آژانس «باتریهای سدیم-یون: خلاصهای از فناوریگزارش میگوید که پرونده باتریهای لیتیوم-یونی قابل شارژ (SIB) برای اولین بار در سال ۲۰۲۱، زمانی که قیمت کربنات لیتیوم شروع به افزایش شدید کرد، مطرح شد، اما با کاهش قیمت لیتیوم از آن زمان، هنوز مشخص نیست که آیا باتریهای لیتیوم-یونی قابل شارژ (SIB) در درازمدت به جایگزین ارزانتری برای باتریهای لیتیوم-یونی تبدیل خواهند شد یا خیر.

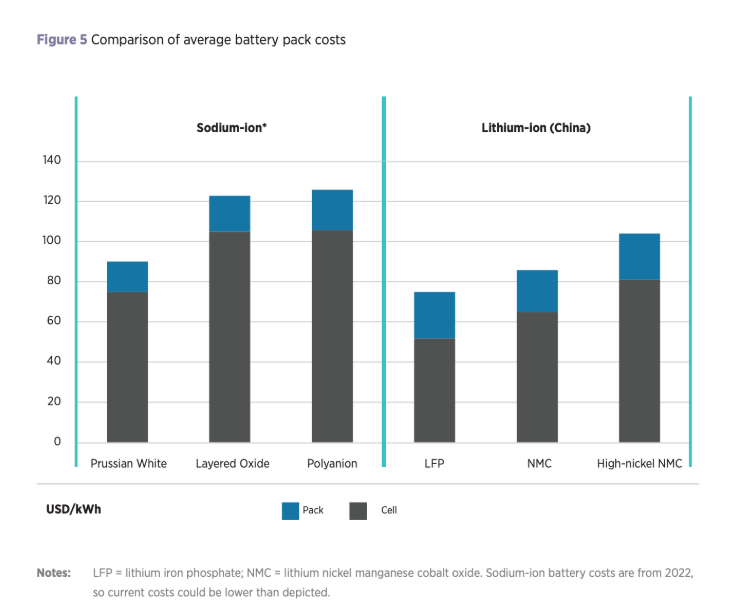

با این حال، این گزارش میافزاید که باتریهای SIB ممکن است هنوز مزیت رقابتی خود را نسبت به باتریهای LIB حفظ کنند، زیرا برخی از تولیدکنندگان انتظار دارند که هزینه سلولهای SIB پس از افزایش تولید به ۴۰ دلار در هر کیلووات ساعت کاهش یابد.

باتریهای لیتیوم-یونی سدیمی (SIBs) به دلیل فراوانی و دسترسی آسان به سدیم، که مادهای به مراتب ارزانتر از لیتیوم است، نسبت به باتریهای لیتیوم-یونی (LIBs) مزیت بالقوهای دارند. ایرنا میگوید قیمت کربنات سدیم بین سالهای ۲۰۲۰ تا ۲۰۲۴ بین ۱۰۰ تا ۵۰۰ دلار در هر تن بوده است، در حالی که قیمت کربنات لیتیوم در مدت مشابه بین ۶۰۰۰ تا ۸۳۰۰۰ دلار در هر تن بوده است.

سدیم همچنین حدود ۱۰۰۰ برابر فراوانتر از لیتیوم در پوسته زمین و تقریباً ۶۰۰۰۰ برابر فراوانتر در اقیانوسها است، و همین امر باعث شده است که IRENA پیشنهاد کند که باتریهای سدیمی میتوانند به کاهش فشارهای زنجیره تأمین و تنوعبخشی به چشمانداز باتری کمک کنند، بهویژه در بحبوحه رشد استقرار خودروهای برقی که انتظار میرود تا سال ۲۰۵۰، ۹۰ درصد حملونقل جادهای را تشکیل دهند.

این آژانس همچنین پیشنهاد کرد که باتریهای لیتیوم-یونی میتوانند از مواد مقرونبهصرفهتری در ساخت خود استفاده کنند، مانند مواد کاتدی ارزانتر مانند منگنز و آهن، و استفاده از کلکتورهای آلومینیومی به جای کلکتورهای مسی در باتریهای لیتیوم-یونی.

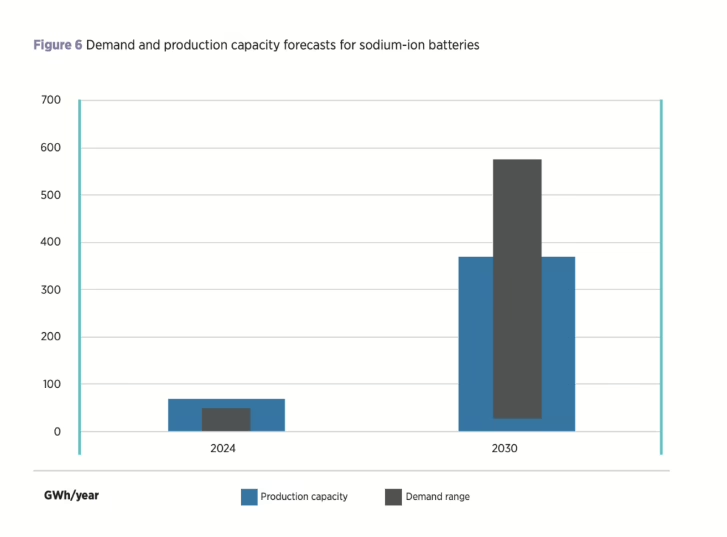

این گزارش میافزاید که باتریهای SIB همچنین به دلیل اینکه فناوری آنها تا به امروز در مرحله نوپایی خود است، از پتانسیل کاهش هزینه بالاتری نسبت به باتریهای LIB برخوردارند. انتظار میرود ظرفیت تولید باتریهای SIB امسال به 70 گیگاوات ساعت برسد که عمدتاً در چین متمرکز شده و تحت سلطه کاتد اکسید فلزی لایهای است.

در حالی که انتظار میرود ظرفیت تولید تا پایان دهه به ۴۰۰ گیگاوات ساعت سالانه افزایش یابد، IRENA خاطرنشان میکند که هنوز عدم قطعیتی در مورد نفوذ بازار آینده SIBها وجود دارد و پیشبینیهای تقاضا از منابع مختلف از ۵۰ گیگاوات ساعت تا ۶۰۰ گیگاوات ساعت سالانه تا پایان دهه متغیر است.

IRENA میگوید گذشته از وسایل نقلیه الکتریکی، پتانسیل زیادی برای باتریهای لیتیوم-یونی (SIB) در ذخیرهسازی انرژی ثابت و در مقیاس بزرگ وجود دارد، زیرا آنها ویژگیهای ایمنی امیدوارکننده، عملکرد خوب در طیف وسیعی از دماها و طول عمر رقابتی ارائه میدهند. باتریهای لیتیوم-یونی همچنین میتوانند به دلیل ایمنی، نقش بسیار مهمی در محیطهای با دمای پایین و بالا ایفا کنند، جایی که میتوانند از باتریهای لیتیوم-یونی (LIB) بهتر عمل کنند.

IRENA اضافه میکند که اگرچه پتانسیل باتریهای لیتیوم-یونی قابل توجه است، اما استقرار ظرفیت در آینده نامشخص است و چالشهایی در رابطه با تضمین تقاضای کافی و یک زنجیره تأمین قوی وجود دارد. این آژانس همچنین تأکید میکند که باتریهای لیتیوم-یونی نباید به عنوان جایگزین کامل باتریهای لیتیوم-یونی در نظر گرفته شوند، بلکه باید به عنوان یک فناوری مکمل در نظر گرفته شوند که میتواند به کاهش برخی از نگرانیهای مربوط به پایداری و در دسترس بودن در مورد زنجیره تأمین باتری کمک کند.

این گزارش نتیجهگیری میکند: «موفقیت بلندمدت باتریهای لیتیوم-یونی (SIB) احتمالاً به عوامل مختلفی از جمله هزینه و در دسترس بودن مواد بستگی دارد. تنگناهای موجود در زنجیره تأمین لیتیوم، کمبود لیتیوم یا هزینههای بالاتر لیتیوم، همگی احتمالاً منجر به افزایش نرخ نفوذ باتریهای لیتیوم-یونی (SIB) خواهند شد، در حالی که کاهش بیشتر هزینه باتریهای لیتیوم-یونی احتمالاً تأثیر منفی بر تقاضای باتریهای لیتیوم-یونی (SIB) خواهد داشت.»

زمان ارسال: دسامبر-02-2025