As baterías de ións de sodio (SIB) poderían ofrecer unha alternativa prometedora de redución de custos ás baterías de ións de litio (LIB), segundo un informe da Axencia Internacional de Enerxías Renovables (IRENA).

A axencia “Baterías de ións de sodio: un resumo tecnolóxicoO informe afirma que o caso dos SIB gañou protagonismo por primeira vez en 2021, cando os prezos do carbonato de litio comezaron a dispararse, pero a medida que os prezos do litio baixaron desde entón, queda por ver se os SIB se converterán nunha alternativa máis barata aos LIB a longo prazo.

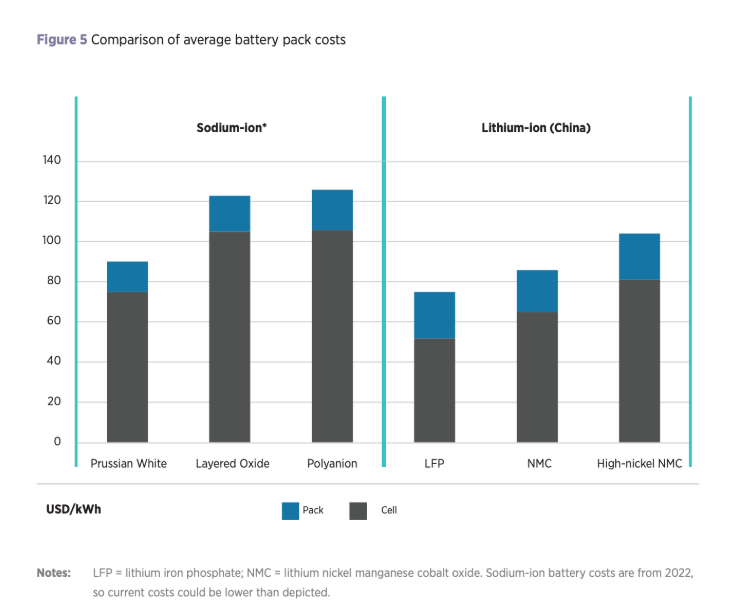

Non obstante, o informe engade que os SIB aínda poden manter unha vantaxe competitiva sobre os LIB, e algúns fabricantes esperan que o custo das celas SIB baixe a 40 $/kWh unha vez que a produción aumente.

Os SIB teñen unha vantaxe potencial sobre os LIB debido á abundancia e accesibilidade do sodio, un material considerablemente máis barato que o litio. IRENA afirma que o prezo do carbonato de sodio entre 2020 e 2024 oscilou entre 100 $/tonelada e 500 $/tonelada, mentres que o prezo do carbonato de litio durante o mesmo período de tempo oscilou entre 6.000 $/tonelada e 83.000 $/tonelada.

O sodio tamén é unhas 1.000 veces máis abundante que o litio na codia terrestre e aproximadamente 60.000 veces máis abundante nos océanos, o que levou a IRENA a suxerir que os SIB poderían axudar a aliviar as presións na cadea de subministración e diversificar o panorama das baterías, especialmente en medio do crecemento do despregamento de vehículos eléctricos, que se espera que representen o 90 % do transporte por estrada para 2050.

A axencia tamén suxeriu que os SIB poidan usar materiais máis accesibles na súa construción, como materiais para cátodos xeralmente máis baratos como o manganeso e o ferro, e o uso de colectores de aluminio en lugar de cobre nos LIB.

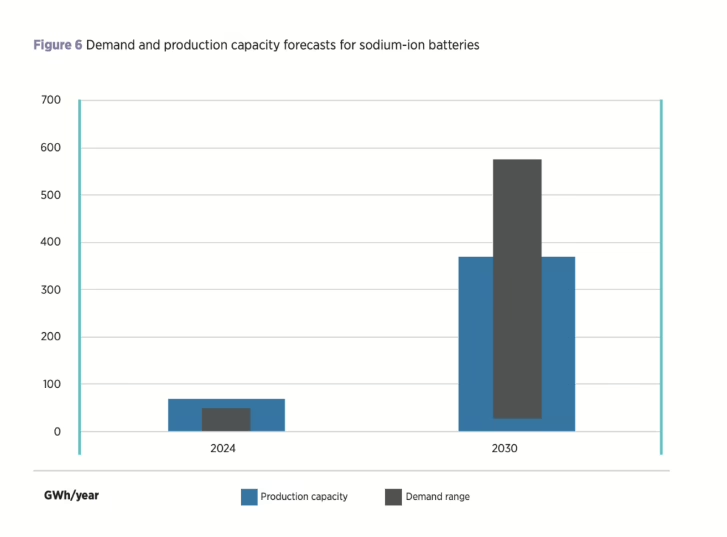

Os SIB tamén teñen a vantaxe dun maior potencial de redución de custos que os LIB debido a que a tecnoloxía aínda está na súa fase inicial, engade o informe. Espérase que a capacidade de produción dos SIB alcance os 70 GWh este ano, concentrada principalmente na China e dominada por químicas de cátodos de óxido metálico en capas.

Aínda que se espera que a capacidade de produción aumente ata os 400 GWh anuais a finais da década, IRENA sinala que aínda existe incerteza sobre a futura penetración no mercado dos SIB, con previsións de demanda de diferentes fontes que oscilan entre os 50 GWh e os 600 GWh anuais a finais da década.

Ademais dos vehículos eléctricos, IRENA afirma que existe un gran potencial para os SIB no almacenamento de enerxía estacionario a grande escala, xa que ofrecen características de seguridade prometedoras, bo rendemento nunha ampla gama de temperaturas e vida útiles competitivas. Os SIB tamén poderían desempeñar un papel especialmente crucial en contornas de baixa e alta temperatura debido á seguridade, onde poden superar aos LIB.

IRENA engade que, aínda que o potencial dos SIB é substancial, o despregamento futuro da capacidade segue sen estar claro, con desafíos relacionados con garantir unha demanda suficiente e unha cadea de subministración robusta. A axencia tamén subliña que os SIB non deben considerarse un substituto completo dos LIB, senón unha tecnoloxía complementaria que pode axudar a aliviar algunhas das preocupacións sobre sustentabilidade e dispoñibilidade que rodean a cadea de subministración de baterías.

«É probable que o éxito a longo prazo dos SIB dependa de varios factores, como o custo e a dispoñibilidade de materiais», conclúe o informe. «Os estrangulamentos na cadea de subministración de litio, a escaseza de litio ou os custos máis elevados do litio probablemente darían lugar a maiores taxas de penetración para os SIB, mentres que as novas reducións de custos nos LIB probablemente terían un efecto negativo na demanda de SIB».

Data de publicación: 02-12-2025