A nátrium-ion akkumulátorok (SIB-ek) ígéretes költségcsökkentő alternatívát kínálhatnak a lítium-ion akkumulátorokkal (LIB-ekkel) szemben, áll a Nemzetközi Megújuló Energia Ügynökség (IRENA) jelentésében.

Az ügynökség „Nátrium-ion akkumulátorok: Technológiai áttekintés„A jelentés szerint a SIB-ek melletti érvek először 2021-ben kaptak hangsúlyt, amikor a lítium-karbonát ára az egekbe emelkedni kezdett, de mivel a lítium ára azóta csökkent, még nem tudni, hogy a SIB-ek hosszú távon olcsóbb alternatívát jelentenek-e a LIB-ekkel szemben.”

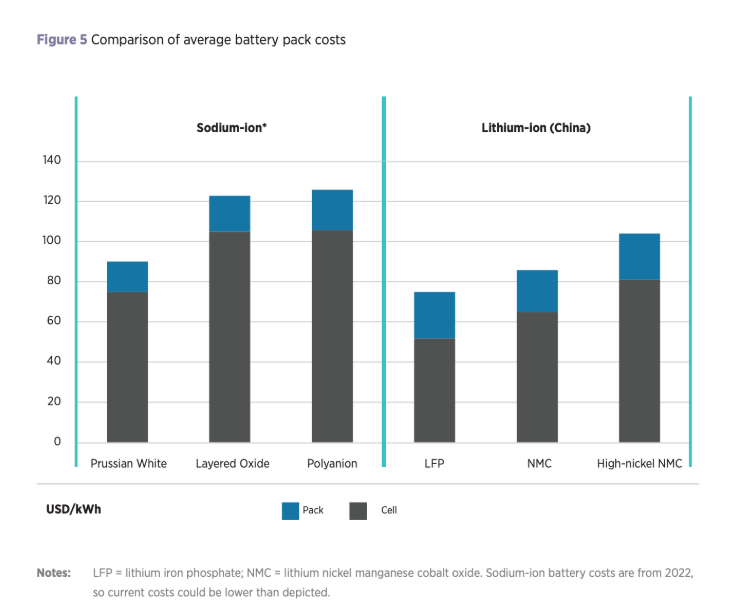

A jelentés azonban hozzáteszi, hogy a SIB-ek továbbra is versenyelőnyben lehetnek a LIB-ekkel szemben, egyes gyártók arra számítanak, hogy a SIB cellák ára 40 dollár/kWh-ra csökken, amint a termelés felpörög.

A SIB-ek potenciális előnnyel rendelkeznek a LIB-ekkel szemben a nátrium bősége és hozzáférhetősége miatt, amely anyag lényegesen olcsóbb, mint a lítium. Az IRENA szerint a nátrium-karbonát ára 2020 és 2024 között 100 és 500 dollár/tonna között mozgott, míg a lítium-karbonát ára ugyanebben az időszakban 6000 és 83 000 dollár/tonna között mozgott.

A nátrium a földkéregben körülbelül 1000-szer nagyobb mennyiségben van jelen, mint a lítium, és nagyjából 60 000-szer nagyobb mennyiségben van jelen az óceánokban, ami arra késztette az IRENA-t, hogy azt sugallja, hogy a SIB-ek segíthetnek enyhíteni az ellátási láncra nehezedő nyomást és diverzifikálni az akkumulátor-piacot, különösen az elektromos járművek elterjedésének közepette, amely várhatóan a közúti közlekedés 90%-át teszi ki 2050-re.

Az ügynökség azt is javasolta, hogy a SIB-ek megfizethetőbb anyagokat használjanak a gyártásukhoz, például általában olcsóbb katódanyagokat, mint a mangán és a vas, valamint alumínium kollektorokat használjanak a rézkollektorok helyett a LIB-ekben.

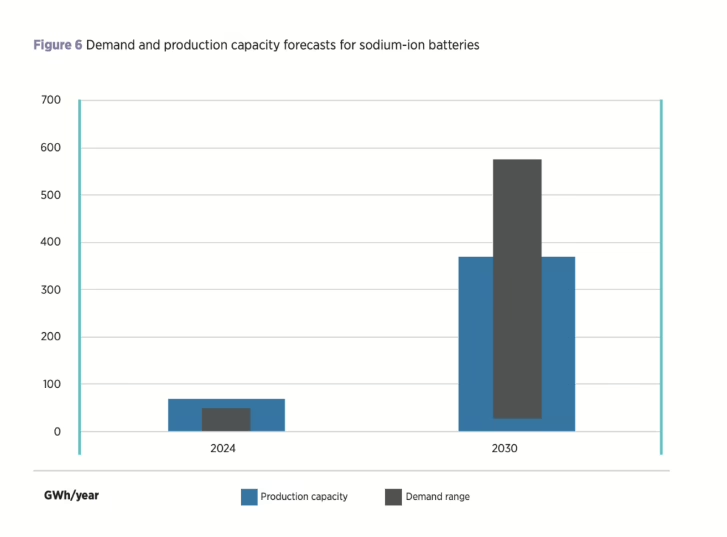

A jelentés hozzáteszi, hogy a SIB-ek nagyobb költségcsökkentési potenciállal rendelkeznek, mint a LIB-ek, mivel a technológia még gyerekcipőben jár. A SIB-ek termelési kapacitása várhatóan eléri a 70 GWh-t idén, túlnyomórészt Kínában koncentrálódva, és a réteges fém-oxid katódkémiák dominálnak benne.

Míg a termelési kapacitás várhatóan évi 400 GWh-ra fog növekedni az évtized végére, az IRENA rámutat, hogy továbbra is bizonytalanság van a SIB-ek jövőbeli piaci penetrációjával kapcsolatban, a különböző forrásokból származó keresleti előrejelzések az évtized végére évi 50 GWh és 600 GWh között mozognak.

Az elektromos járművek mellett az IRENA szerint a SIB-ek nagy potenciállal rendelkeznek a helyhez kötött, nagyméretű energiatárolásban, mivel ígéretes biztonsági jellemzőket, jó teljesítményt nyújtanak széles hőmérsékleti tartományban és versenyképes élettartamot kínálnak. A SIB-ek a biztonságuk miatt különösen fontos szerepet játszhatnak alacsony és magas hőmérsékletű környezetben, ahol felülmúlhatják a LIB-eket.

Az IRENA hozzáteszi, hogy bár a SIB-ekben rejlő potenciál jelentős, a jövőbeli kapacitáskihasználás továbbra sem egyértelmű, és kihívást jelent a megfelelő kereslet és a stabil ellátási lánc biztosítása. Az ügynökség azt is hangsúlyozza, hogy a SIB-eket nem szabad a LIB-ek teljes értékű helyettesítőjének tekinteni, hanem inkább kiegészítő technológiának, amely segíthet enyhíteni az akkumulátor-ellátási láncot övező fenntarthatósági és rendelkezésre állási aggályokat.

„A SIB-ek hosszú távú sikere valószínűleg számos tényezőtől függ, beleértve a költségeket és az anyagok elérhetőségét” – vonja le a következtetést a jelentés. „A lítiumellátási lánc szűk keresztmetszetei, a lítiumhiány vagy a magasabb lítiumköltségek valószínűleg a SIB-ek magasabb penetrációs arányát eredményezik, míg a LIB-ek további költségcsökkentése valószínűleg negatív hatással lesz a SIB-ek iránti keresletre.”

Közzététel ideje: 2025. dec. 02.