国際再生可能エネルギー機関(IRENA)の報告書によると、ナトリウムイオン電池(SIB)は、リチウムイオン電池(LIB)に代わる、コスト削減の有望な選択肢となる可能性がある。

同機関の「ナトリウムイオン電池:技術概要報告書によると、SIB(ナトリウムイオン電池)の注目が最初に高まったのは、炭酸リチウムの価格が急騰し始めた2021年だが、その後リチウム価格が下落したため、SIBが長期的にLIB(リチウムイオン電池)よりも安価な代替品となるかどうかはまだ分からない。

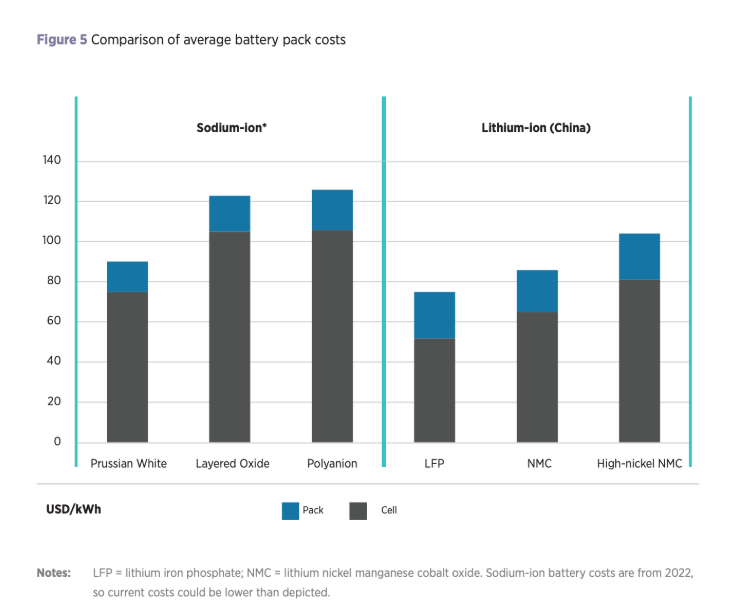

しかし、報告書は、SIBはLIBに対して依然として競争上の優位性を維持する可能性があり、一部のメーカーは生産規模が拡大すればSIBセルのコストが1kWhあたり40ドルまで下がると予想していると付け加えている。

SIB(ナトリウムイオン電池)は、リチウムよりもはるかに安価なナトリウムが豊富に入手しやすいという点で、LIB(リチウムイオン電池)よりも優位に立つ可能性がある。IRENA(国際再生可能エネルギー機関)によると、2020年から2024年までの炭酸ナトリウムの価格は1トンあたり100ドルから500ドルの範囲であったのに対し、同じ期間の炭酸リチウムの価格は1トンあたり6,000ドルから83,000ドルの範囲であった。

ナトリウムは地殻中にリチウムの約1,000倍、海洋中には約60,000倍も豊富に存在するため、IRENAは、特に2050年までに道路輸送の90%を占めると予想される電気自動車の普及拡大に伴い、SIB(ナトリウムイオン電池)がサプライチェーンの圧力緩和と電池市場の多様化に役立つ可能性があると示唆している。

同機関はまた、SIB(ナトリウムイオン電池)の製造には、マンガンや鉄といった一般的に安価な正極材料を使用することや、LIB(リチウムイオン電池)で使用されている銅製集電体の代わりにアルミニウム製集電体を使用することなど、より手頃な価格の材料を使用できると提言した。

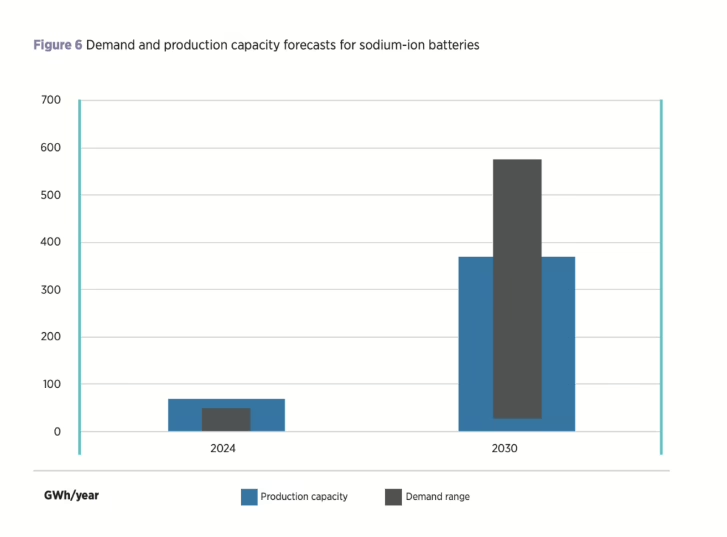

SIBは、技術がまだ初期段階にあるため、LIBよりもコスト削減の可能性が高いという利点もある、と同報告書は付け加えている。SIBの生産能力は今年、最大70GWhに達すると予想されており、その大部分は中国に集中し、層状金属酸化物カソードが主流となる見込みだ。

IRENAは、今世紀末までに生産能力が年間400GWhにまで拡大すると見込まれる一方で、SIBの将来的な市場浸透については依然として不確実性があると指摘しており、様々な情報源からの需要予測は今世紀末までに年間50GWhから600GWhまで幅がある。

IRENAによると、電気自動車以外にも、SIBは定置型の大規模エネルギー貯蔵において大きな可能性を秘めている。SIBは優れた安全性、幅広い温度範囲での良好な性能、そして競争力のある寿命を備えているからだ。また、低温環境や高温環境においても、安全性の面でLIBを凌駕する性能を発揮できるため、特に重要な役割を果たす可能性がある。

IRENAは、SIB(ナトリウムイオン電池)の潜在力は大きいものの、十分な需要と強固なサプライチェーンの確保といった課題があり、将来の設備導入規模は依然として不透明であると指摘している。また、SIBはLIB(リチウムイオン電池)の完全な代替品としてではなく、電池サプライチェーンを取り巻く持続可能性や供給に関する懸念を緩和するのに役立つ補完的な技術として捉えるべきだと強調している。

「SIB(ナトリウムイオン電池)の長期的な成功は、コストや材料の入手可能性など、多くの要因に左右される可能性が高い」と報告書は結論付けている。「リチウム供給網のボトルネック、リチウム不足、あるいはリチウム価格の高騰は、いずれもSIBの普及率上昇につながる可能性が高い一方、LIB(リチウムイオン電池)のさらなるコスト削減は、SIBの需要に悪影響を与える可能性が高い。」

投稿日時:2025年12月2日