განახლებადი ენერგიის საერთაშორისო სააგენტოს (IRENA) ანგარიშის თანახმად, ნატრიუმის იონური აკუმულატორები (SIB) შეიძლება ლითიუმ-იონური აკუმულატორების (LIB) ხარჯების შემცირების პერსპექტიული ალტერნატივა იყოს.

სააგენტოს „ნატრიუმ-იონური ბატარეები: ტექნოლოგიური მიმოხილვა„ანგარიშში ნათქვამია, რომ SIB-ების საკითხი პირველად 2021 წელს წამოიჭრა, როდესაც ლითიუმის კარბონატის ფასები მკვეთრად გაიზარდა, თუმცა, რადგან ლითიუმის ფასები მას შემდეგ შემცირდა, ჯერ კიდევ გასარკვევია, გახდება თუ არა SIB-ები LIB-ების უფრო იაფი ალტერნატივა გრძელვადიან პერსპექტივაში.“

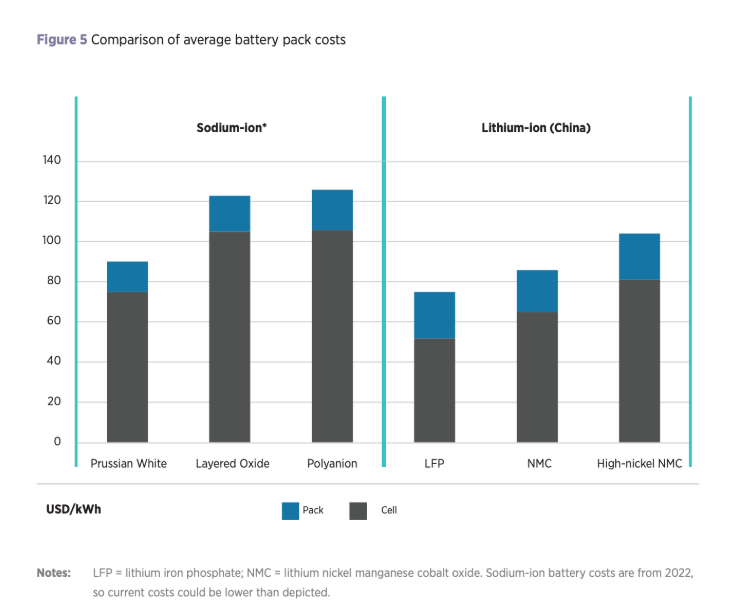

თუმცა, ანგარიშში ასევე აღნიშნულია, რომ SIB-ებმა შესაძლოა კვლავ შეინარჩუნონ კონკურენტული უპირატესობა LIB-ებთან შედარებით, რადგან ზოგიერთი მწარმოებელი ვარაუდობს, რომ წარმოების მასშტაბირების შემდეგ SIB უჯრედების ღირებულება კვტ/სთ-ზე 40 დოლარამდე შემცირდება.

ნატრიუმის სიმრავლისა და ხელმისაწვდომობის გამო, მცირე ზომის ნაერთებს (SIB) ლითიუმზე გაცილებით იაფი მასალის გამო, პოტენციური უპირატესობა აქვთ ლითიუმზე (LIB). IRENA-ს ცნობით, 2020-2024 წლებში ნატრიუმის კარბონატის ფასი 100 აშშ დოლარიდან 500 აშშ დოლარამდე მერყეობდა ტონაზე, ხოლო ლითიუმის კარბონატის ფასი იმავე პერიოდში 6000 აშშ დოლარიდან 83000 აშშ დოლარამდე მერყეობდა ტონაზე.

ნატრიუმი ასევე დედამიწის ქერქში ლითიუმზე დაახლოებით 1000-ჯერ და ოკეანეებში დაახლოებით 60 000-ჯერ უფრო უხვადაა, რაც IRENA-ს აფიქრებინებს, რომ SIB-ები ხელს შეუწყობს მიწოდების ჯაჭვზე ზეწოლის შემსუბუქებას და ბატარეების ლანდშაფტის დივერსიფიკაციას, განსაკუთრებით ელექტრომობილების გავრცელების ზრდის ფონზე, რომელიც, სავარაუდოდ, 2050 წლისთვის საგზაო ტრანსპორტის 90%-ს შეადგენს.

სააგენტომ ასევე აღნიშნა, რომ SIB-ებს შეუძლიათ კონსტრუქციისთვის უფრო ხელმისაწვდომი მასალების გამოყენება, როგორიცაა ზოგადად უფრო იაფი კათოდური მასალები, როგორიცაა მანგანუმი და რკინა, და LIB-ებში სპილენძის კოლექტორების ნაცვლად ალუმინის კოლექტორების გამოყენება.

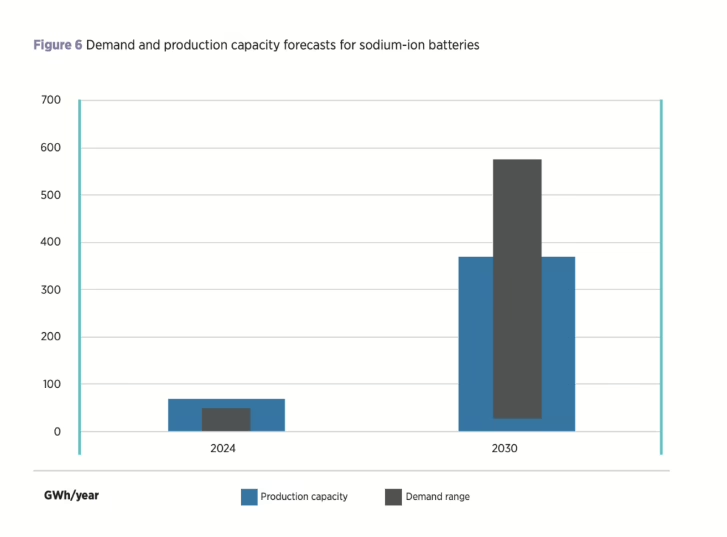

ანგარიშში ასევე აღნიშნულია, რომ SIB-ებს ასევე აქვთ ხარჯების შემცირების უფრო მაღალი პოტენციალი, ვიდრე LIB-ებს, იმის გამო, რომ ტექნოლოგია დღემდე საწყის ეტაპზეა, ნათქვამია ანგარიშში. მოსალოდნელია, რომ SIB-ების წარმოების სიმძლავრე წელს 70 გვტ.სთ-ს მიაღწევს, ძირითადად ჩინეთში კონცენტრირებული და დომინირებს ფენოვანი ლითონის ოქსიდის კათოდური ქიმია.

მიუხედავად იმისა, რომ ათწლეულის ბოლოსთვის წარმოების სიმძლავრე ყოველწლიურად 400 გვტ.სთ-მდე გაიზრდება, IRENA აღნიშნავს, რომ SIB-ების სამომავლო ბაზარზე შეღწევასთან დაკავშირებით ჯერ კიდევ არსებობს გაურკვევლობა, სხვადასხვა წყაროდან მიღებული მოთხოვნის პროგნოზით, ათწლეულის ბოლოსთვის წელიწადში 50 გვტ.სთ-დან 600 გვტ.სთ-მდე მერყეობს.

ელექტრომობილების გარდა, IRENA აცხადებს, რომ ელექტრომობილების გარდა, SIB-ებს დიდი პოტენციალი აქვთ სტაციონარულ, მასშტაბურ ენერგიის შენახვაში, რადგან ისინი გვთავაზობენ პერსპექტიულ უსაფრთხოების მახასიათებლებს, კარგ მუშაობას ტემპერატურის სხვადასხვა დიაპაზონში და კონკურენტუნარიან სიცოცხლის ხანგრძლივობას. უსაფრთხოების გამო, SIB-ებს ასევე შეუძლიათ განსაკუთრებით მნიშვნელოვანი როლი შეასრულონ დაბალი და მაღალი ტემპერატურის გარემოში, სადაც მათ შეუძლიათ LIB-ებზე უკეთესი შედეგის მიღწევა.

IRENA დასძენს, რომ მიუხედავად იმისა, რომ SIB-ების პოტენციალი მნიშვნელოვანია, სამომავლო სიმძლავრეების განლაგება კვლავ გაურკვეველია, რადგან გამოწვევები დაკავშირებულია საკმარისი მოთხოვნისა და ძლიერი მიწოდების ჯაჭვის უზრუნველყოფასთან. სააგენტო ასევე ხაზს უსვამს, რომ SIB-ები არ უნდა განიხილებოდეს, როგორც LIB-ების სრული შემცვლელი, არამედ როგორც დამატებითი ტექნოლოგია, რომელსაც შეუძლია ხელი შეუწყოს ელემენტების მიწოდების ჯაჭვთან დაკავშირებული მდგრადობისა და ხელმისაწვდომობის ზოგიერთი პრობლემის შემსუბუქებას.

„ლითიუმის მიწოდების ჯაჭვში არსებული შეფერხებები, ლითიუმის დეფიციტი ან ლითიუმის მაღალი ფასები, სავარაუდოდ, გამოიწვევს ლითიუმის მიწოდების უფრო მაღალ მაჩვენებლებს, ხოლო ლითიუმის მიწოდების ჯაჭვში არსებული ხარჯების შემდგომი შემცირება, სავარაუდოდ, უარყოფითად იმოქმედებს ლითიუმის მიწოდების ჯაჭვებზე მოთხოვნაზე.“

გამოქვეყნების დრო: დეკემბერი-02-2025