국제재생에너지기구(IRENA) 보고서에 따르면 나트륨 이온 배터리(SIBs)는 리튬 이온 배터리(LIBs)에 비해 비용 절감 측면에서 유망한 대안이 될 수 있다.

해당 기관의 "나트륨 이온 배터리: 기술 개요보고서에 따르면 SIB(나트륨 이온 배터리)에 대한 관심은 2021년 탄산리튬 가격이 급등하기 시작하면서 처음으로 높아졌지만, 이후 리튬 가격이 하락함에 따라 SIB가 장기적으로 LIB(리튬 이온 배터리)보다 저렴한 대안이 될지는 미지수입니다.

하지만 보고서는 SIB가 LIB에 비해 여전히 경쟁 우위를 유지할 수 있으며, 일부 제조업체는 생산량이 증가하면 SIB 셀 비용이 kWh당 40달러까지 떨어질 것으로 예상한다고 덧붙였습니다.

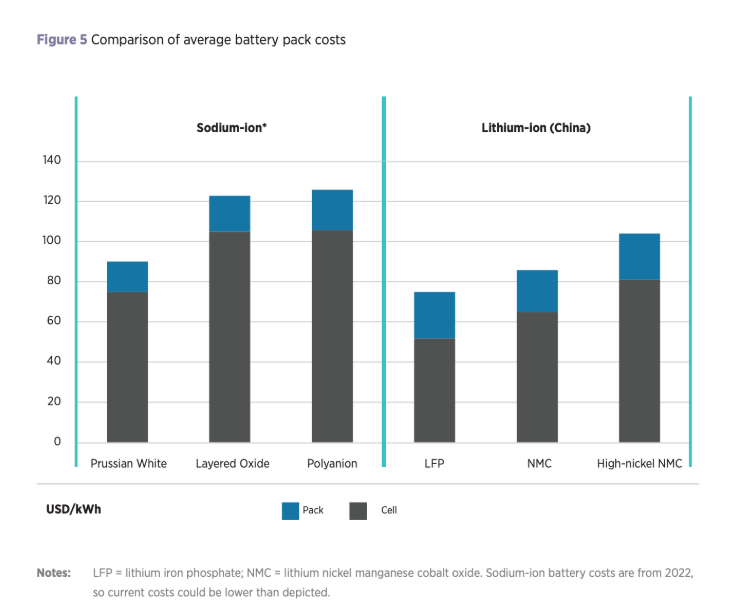

나트륨 이온 배터리(SIB)는 나트륨의 풍부한 공급과 접근성 덕분에 리튬 이온 배터리(LIB)에 비해 잠재적인 이점을 가지고 있습니다. 나트륨은 리튬보다 훨씬 저렴한 소재입니다. 국제에너지기구(IRENA)에 따르면 2020년에서 2024년 사이 탄산나트륨 가격은 톤당 100달러에서 500달러 사이였던 반면, 같은 기간 탄산리튬 가격은 톤당 6,000달러에서 83,000달러 사이였습니다.

나트륨은 지구 지각에서 리튬보다 약 1,000배, 해양에서는 약 60,000배 더 풍부하게 존재하기 때문에, IRENA는 나트륨 이온 배터리(SIB)가 공급망 압력을 완화하고 배터리 시장을 다변화하는 데 도움이 될 수 있다고 제안합니다. 특히 2050년까지 도로 교통의 90%를 차지할 것으로 예상되는 전기 자동차 보급이 증가하는 상황에서 더욱 그렇습니다.

또한 해당 기관은 SIB(나트륨 이온 배터리)의 경우 망간이나 철과 같이 일반적으로 더 저렴한 양극재를 사용하고, LIB(리튬 이온 배터리)에 사용되는 구리 집전체 대신 알루미늄 집전체를 사용하는 등 보다 저렴한 재료를 사용할 수 있다고 제안했습니다.

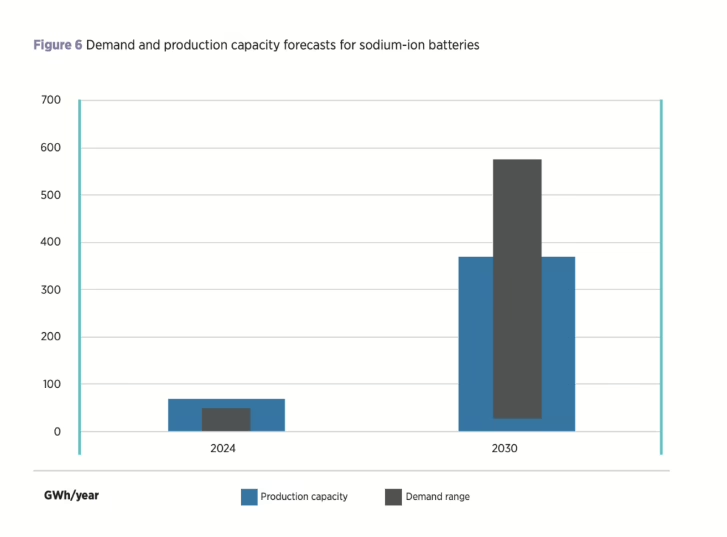

보고서는 또한 SIB(나트륨 이온 배터리)가 아직 초기 단계에 머물러 있는 기술 덕분에 LIB(리튬 이온 배터리)보다 비용 절감 잠재력이 더 크다는 장점을 가지고 있다고 덧붙였습니다. SIB 생산 능력은 올해 최대 70GWh에 달할 것으로 예상되며, 주로 중국에 집중되고 층상 금속 산화물 양극 소재가 주를 이룰 것으로 전망됩니다.

IRENA는 생산 능력이 2020년대 말까지 연간 400GWh로 증가할 것으로 예상되지만, SIB의 미래 시장 침투율에 대해서는 여전히 불확실성이 존재하며, 여러 출처에서 2020년대 말까지 연간 수요 예측치가 50GWh에서 600GWh까지 다양하게 나타나고 있다고 지적합니다.

IRENA는 전기 자동차 외에도 SIB(나트륨 이온 배터리)가 우수한 안전성, 다양한 온도 범위에서의 뛰어난 성능, 경쟁력 있는 수명 등을 제공하기 때문에 대규모 고정형 에너지 저장 장치에 큰 잠재력을 가지고 있다고 밝혔습니다. 특히 SIB는 안전성 측면에서 저온 및 고온 환경에서 리튬 이온 배터리보다 우수한 성능을 발휘할 수 있어 매우 중요한 역할을 할 수 있습니다.

IRENA는 SIB의 잠재력은 상당하지만, 충분한 수요 확보와 견고한 공급망 구축에 어려움이 있어 향후 생산 능력 확대가 불확실하다고 덧붙였습니다. 또한 SIB는 LIB를 완전히 대체하는 기술이 아니라, 배터리 공급망을 둘러싼 지속가능성과 가용성 문제를 완화하는 데 도움이 될 수 있는 보완 기술로 간주해야 한다고 강조했습니다.

보고서는 "나트륨 이온 배터리(SIB)의 장기적인 성공은 비용 및 재료 가용성을 포함한 여러 요인에 달려 있을 가능성이 높다"고 결론짓습니다. "리튬 공급망의 병목 현상, 리튬 부족 또는 리튬 가격 상승은 모두 SIB 보급률 증가로 이어질 가능성이 높으며, 리튬 이온 배터리(LIB)의 추가 비용 절감은 SIB 수요에 부정적인 영향을 미칠 가능성이 높습니다."

게시 시간: 2025년 12월 2일