ഇന്റർനാഷണൽ റിന്യൂവബിൾ എനർജി ഏജൻസി (IRENA) യുടെ റിപ്പോർട്ട് അനുസരിച്ച്, ലിഥിയം-അയൺ ബാറ്ററികൾക്ക് (LIBs) ചെലവ് കുറയ്ക്കുന്നതിനുള്ള ഒരു വാഗ്ദാനമായ ബദൽ സോഡിയം-അയൺ ബാറ്ററികൾക്ക് (SIBs) കഴിയുമെന്ന് പറയുന്നു.

ഏജൻസിയുടെ “സോഡിയം-അയൺ ബാറ്ററികൾ: ഒരു സാങ്കേതിക സംക്ഷിപ്ത വിവരണം” ലിഥിയം കാർബണേറ്റ് വില കുതിച്ചുയരാൻ തുടങ്ങിയ 2021 ലാണ് എസ്ഐബികളുടെ കേസ് ആദ്യമായി പ്രാധാന്യം നേടിയതെന്ന് റിപ്പോർട്ട് പറയുന്നു, എന്നാൽ അതിനുശേഷം ലിഥിയം വില കുറഞ്ഞതിനാൽ, ദീർഘകാലാടിസ്ഥാനത്തിൽ എസ്ഐബികൾ എൽഐബികൾക്ക് വിലകുറഞ്ഞ ഒരു ബദലായി മാറുമോ എന്ന് കണ്ടറിയണം.

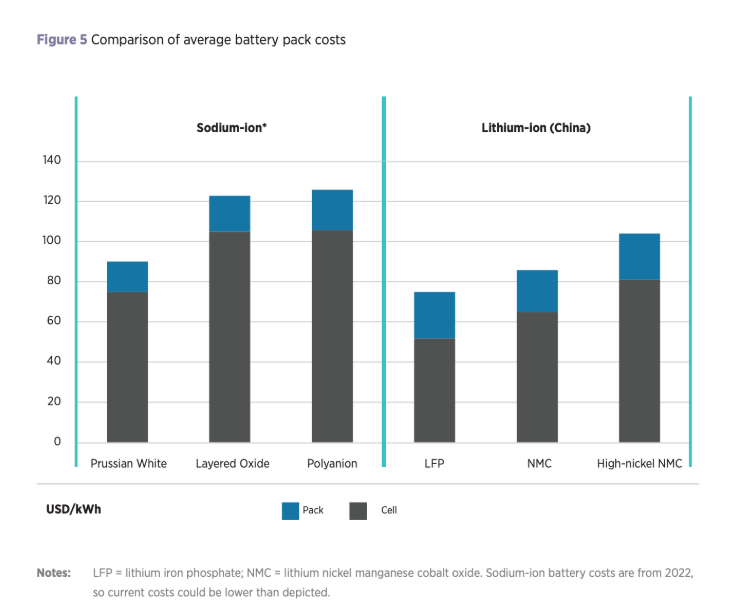

എന്നിരുന്നാലും, LIB-കളെ അപേക്ഷിച്ച് SIB-കൾക്ക് ഇനിയും മത്സരാധിഷ്ഠിത നേട്ടം നിലനിർത്താൻ കഴിയുമെന്ന് റിപ്പോർട്ട് കൂട്ടിച്ചേർക്കുന്നു, ഉൽപ്പാദനം വർദ്ധിച്ചുകഴിഞ്ഞാൽ SIB സെല്ലുകളുടെ വില $40/kWh ആയി കുറയുമെന്ന് ചില നിർമ്മാതാക്കൾ പ്രതീക്ഷിക്കുന്നു.

ലിഥിയത്തേക്കാൾ വിലകുറഞ്ഞ സോഡിയത്തിന്റെ സമൃദ്ധിയും ലഭ്യതയും കാരണം SIB-കൾക്ക് LIB-കളേക്കാൾ ഒരു സാധ്യതയുള്ള നേട്ടമുണ്ട്. 2020 നും 2024 നും ഇടയിൽ സോഡിയം കാർബണേറ്റിന്റെ വില $100/ടണ്ണിനും $500/ടണ്ണിനും ഇടയിലായിരുന്നുവെന്ന് IRENA പറയുന്നു, അതേസമയം ഇതേ കാലയളവിൽ ലിഥിയം കാർബണേറ്റിന്റെ വില $6,000/ടണ്ണിനും $83,000/ടണ്ണിനും ഇടയിലായിരുന്നു.

ഭൂമിയുടെ പുറംതോടിൽ ലിഥിയത്തേക്കാൾ ഏകദേശം 1,000 മടങ്ങ് കൂടുതൽ സോഡിയവും സമുദ്രങ്ങളിൽ ഏകദേശം 60,000 മടങ്ങ് കൂടുതൽ സമൃദ്ധവുമാണ് സോഡിയം, ഇത് വിതരണ ശൃംഖലയിലെ സമ്മർദ്ദങ്ങൾ ലഘൂകരിക്കാനും ബാറ്ററി ലാൻഡ്സ്കേപ്പ് വൈവിധ്യവത്കരിക്കാനും SIB-കൾക്ക് സഹായിക്കുമെന്ന് IRENA നിർദ്ദേശിക്കാൻ കാരണമായി, പ്രത്യേകിച്ച് 2050 ആകുമ്പോഴേക്കും റോഡ് ഗതാഗതത്തിന്റെ 90% ഇലക്ട്രിക് വാഹന വിന്യാസത്തിന് കാരണമാകുമെന്ന് പ്രതീക്ഷിക്കുന്ന സാഹചര്യത്തിൽ.

എസ്ഐബികൾക്ക് നിർമ്മാണത്തിൽ കൂടുതൽ താങ്ങാനാവുന്ന വസ്തുക്കൾ ഉപയോഗിക്കാമെന്നും ഏജൻസി നിർദ്ദേശിച്ചു, ഉദാഹരണത്തിന് മാംഗനീസ്, ഇരുമ്പ് പോലുള്ള വിലകുറഞ്ഞ കാഥോഡ് വസ്തുക്കൾ, എൽഐബികളിൽ ചെമ്പ് കളക്ടറുകൾക്ക് പകരം അലുമിനിയം കളക്ടറുകൾ ഉപയോഗിക്കുക.

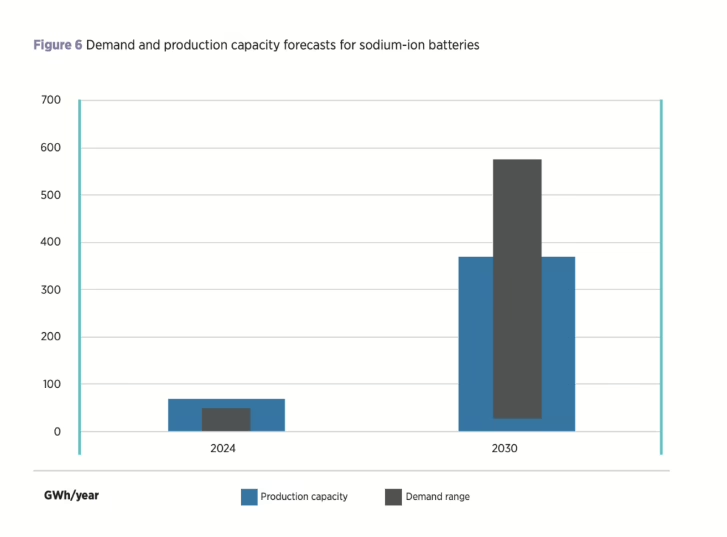

ഇതുവരെ പ്രാരംഭ ഘട്ടത്തിൽ തന്നെ നിലനിൽക്കുന്ന സാങ്കേതികവിദ്യ കാരണം, LIB-കളെ അപേക്ഷിച്ച് SIB-കൾക്ക് ഉയർന്ന ചെലവ് കുറയ്ക്കൽ സാധ്യതയുണ്ടെന്ന നേട്ടവും ഉണ്ടെന്ന് റിപ്പോർട്ട് കൂട്ടിച്ചേർക്കുന്നു. ഈ വർഷം SIB-കളുടെ ഉൽപ്പാദന ശേഷി 70 GWh വരെ എത്തുമെന്ന് പ്രതീക്ഷിക്കുന്നു, പ്രധാനമായും ചൈനയിൽ കേന്ദ്രീകരിച്ചിരിക്കുന്നതും പാളികളുള്ള ലോഹ ഓക്സൈഡ് കാഥോഡ് രസതന്ത്രങ്ങൾ ആധിപത്യം പുലർത്തുന്നതുമാണ് ഇവ.

ദശകത്തിന്റെ അവസാനത്തോടെ ഉൽപ്പാദന ശേഷി പ്രതിവർഷം 400 GWh ആയി വളരുമെന്ന് പ്രതീക്ഷിക്കുന്നുണ്ടെങ്കിലും, SIB-കളുടെ ഭാവി വിപണി വ്യാപനത്തെക്കുറിച്ച് ഇപ്പോഴും അനിശ്ചിതത്വം നിലനിൽക്കുന്നുണ്ടെന്ന് IRENA ചൂണ്ടിക്കാട്ടുന്നു, വിവിധ സ്രോതസ്സുകളിൽ നിന്നുള്ള ഡിമാൻഡ് പ്രവചനങ്ങൾ ദശകത്തിന്റെ അവസാനത്തോടെ പ്രതിവർഷം 50 GWh മുതൽ 600 GWh വരെയാകും.

ഇലക്ട്രിക് വാഹനങ്ങൾക്ക് പുറമേ, സ്റ്റേഷണറി, വലിയ തോതിലുള്ള ഊർജ്ജ സംഭരണത്തിലും SIB-കൾക്ക് വലിയ സാധ്യതകളുണ്ടെന്ന് IRENA പറയുന്നു, കാരണം അവ വാഗ്ദാനമായ സുരക്ഷാ സവിശേഷതകൾ, വിവിധ താപനിലകളിൽ മികച്ച പ്രകടനം, മത്സരാധിഷ്ഠിത ആയുസ്സ് എന്നിവ വാഗ്ദാനം ചെയ്യുന്നു. സുരക്ഷ കാരണം, താഴ്ന്ന താപനിലയിലും ഉയർന്ന താപനിലയിലും ഉള്ള പരിതസ്ഥിതികളിൽ SIB-കൾക്ക് പ്രത്യേകിച്ച് നിർണായക പങ്ക് വഹിക്കാൻ കഴിയും, അവിടെ അവയ്ക്ക് LIB-കളെ മറികടക്കാൻ കഴിയും.

എസ്ഐബികളുടെ സാധ്യതകൾ ഗണ്യമായതാണെങ്കിലും, ഭാവിയിലെ ശേഷി വിന്യാസം അവ്യക്തമായി തുടരുന്നു, മതിയായ ഡിമാൻഡും ശക്തമായ വിതരണ ശൃംഖലയും ഉറപ്പാക്കുന്നതുമായി ബന്ധപ്പെട്ട വെല്ലുവിളികൾ ഉണ്ടെന്ന് ഐറീന കൂട്ടിച്ചേർക്കുന്നു. എൽഐബികൾക്ക് പൂർണ്ണമായ പകരക്കാരനായി എസ്ഐബികളെ കാണരുതെന്നും, ബാറ്ററി വിതരണ ശൃംഖലയെ ചുറ്റിപ്പറ്റിയുള്ള ചില സുസ്ഥിരത, ലഭ്യത ആശങ്കകൾ ലഘൂകരിക്കാൻ സഹായിക്കുന്ന ഒരു പൂരക സാങ്കേതികവിദ്യയാണെന്നും ഏജൻസി ഊന്നിപ്പറയുന്നു.

"എസ്ഐബികളുടെ ദീർഘകാല വിജയം ചെലവ്, മെറ്റീരിയൽ ലഭ്യത എന്നിവയുൾപ്പെടെ നിരവധി ഘടകങ്ങളെ ആശ്രയിച്ചിരിക്കും," റിപ്പോർട്ട് ഉപസംഹരിക്കുന്നു. "ലിഥിയം വിതരണ ശൃംഖലയിലെ തടസ്സങ്ങൾ, ലിഥിയം ക്ഷാമം അല്ലെങ്കിൽ ഉയർന്ന ലിഥിയം ചെലവുകൾ എന്നിവയെല്ലാം എസ്ഐബികൾക്ക് ഉയർന്ന നുഴഞ്ഞുകയറ്റ നിരക്കിന് കാരണമാകും, അതേസമയം എൽഐബികളിലെ കൂടുതൽ ചെലവ് കുറയ്ക്കൽ എസ്ഐബികളുടെ ഡിമാൻഡിനെ പ്രതികൂലമായി ബാധിക്കാൻ സാധ്യതയുണ്ട്."

പോസ്റ്റ് സമയം: ഡിസംബർ-02-2025