Natriumionbatterier (SIB-er) kan tilby et lovende kostnadsreduserende alternativ til litiumionbatterier (LIB-er), ifølge en rapport fra Det internasjonale byrået for fornybar energi (IRENA).

Byråets «Natriumionbatterier: En teknologibeskrivelseRapporten sier at argumentet for SIB-er først fikk betydning i 2021, da litiumkarbonatprisene begynte å skyte i været, men ettersom litiumprisene siden har falt, gjenstår det å se om SIB-er vil bli et billigere alternativ til LIB-er på lang sikt.

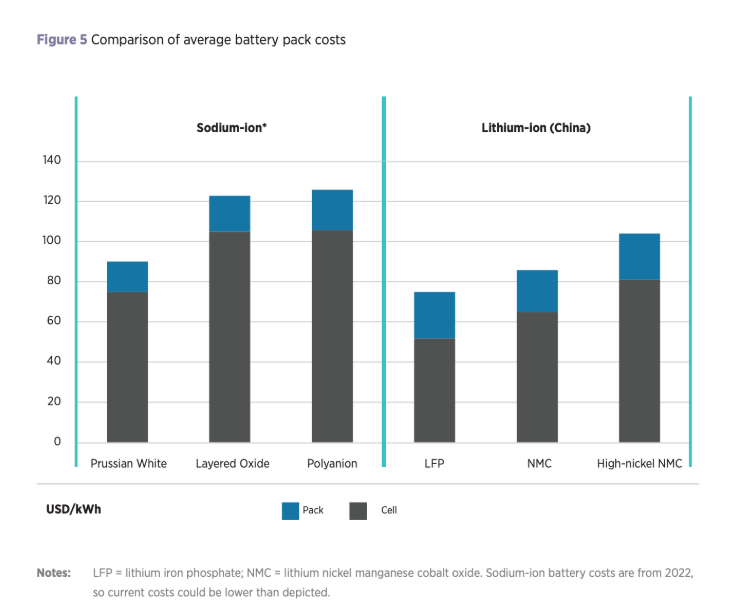

Rapporten legger imidlertid til at SIB-er fortsatt kan beholde et konkurransefortrinn i forhold til LIB-er, og noen produsenter forventer at kostnaden for SIB-celler vil falle til 40 dollar/kWh når produksjonen økes.

SIB-er har en potensiell fordel fremfor LIB-er på grunn av rikelig med og tilgjengeligheten av natrium, et materiale som er betydelig billigere enn litium. IRENA sier at prisen på natriumkarbonat mellom 2020 og 2024 varierte mellom 100 dollar/tonn og 500 dollar/tonn, mens prisen på litiumkarbonat i samme periode varierte mellom 6000 dollar/tonn og 83 000 dollar/tonn.

Natrium er også rundt 1000 ganger mer rikelig enn litium i jordskorpen og omtrent 60 000 ganger mer rikelig i havene, noe som har fått IRENA til å antyde at SIB-er kan bidra til å lette presset i forsyningskjeden og diversifisere batterilandskapet, spesielt midt i veksten av utplassering av elbiler, som forventes å utgjøre 90 % av veitransporten innen 2050.

Byrået foreslo også at SIB-er kan bruke rimeligere materialer i konstruksjonen sin, for eksempel generelt billigere katodematerialer som mangan og jern, og bruk av aluminiumkollektorer i stedet for kobberkollektorer i LIB-er.

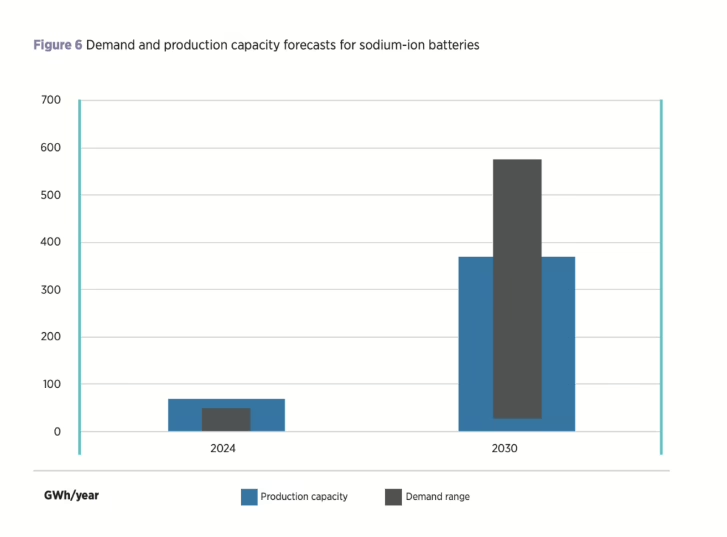

SIB-er har også fordelen av høyere potensial for kostnadsreduksjon enn LIB-er på grunn av at teknologien fortsatt er i sin spede begynnelse, legger rapporten til. Produksjonskapasiteten til SIB-er forventes å nå opptil 70 GWh i år, hovedsakelig konsentrert i Kina og dominert av lagdelte metalloksidkatodekjemikalier.

Selv om produksjonskapasiteten forventes å vokse til 400 GWh årlig innen slutten av tiåret, påpeker IRENA at det fortsatt er usikkerhet rundt den fremtidige markedspenetrasjonen til SIB-er, med etterspørselsprognoser fra forskjellige kilder som varierer fra 50 GWh til 600 GWh årlig innen slutten av tiåret.

Irena sier at det finnes et stort potensial for SIB-er i stasjonær, storskala energilagring, ettersom de tilbyr lovende sikkerhetsfunksjoner, god ytelse over et spekter av temperaturer og konkurransedyktig levetid. SIB-er kan også spille en spesielt avgjørende rolle i miljøer med lav og høy temperatur på grunn av sikkerhet, der de kan utkonkurrere LIB-er.

IRENA legger til at selv om potensialet for SIB-er er betydelig, er fremtidig kapasitetsutplassering fortsatt uklar, med utfordringer knyttet til å sikre tilstrekkelig etterspørsel og en robust forsyningskjede. Byrået understreker også at SIB-er ikke bør sees på som en full erstatning for LIB-er, men snarere som en komplementær teknologi som kan bidra til å lette noen av bekymringene rundt bærekraft og tilgjengelighet rundt batteriforsyningskjeden.

«SIB-ers langsiktige suksess vil sannsynligvis avhenge av en rekke faktorer, inkludert kostnader og materialtilgjengelighet», konkluderer rapporten. «Flaskehalser i litiumforsyningskjeden, litiummangel eller høyere litiumkostnader vil sannsynligvis føre til høyere penetrasjonsrater for SIB-er, mens ytterligere kostnadsreduksjoner i LIB-er sannsynligvis vil ha en negativ effekt på SIB-ers etterspørsel.»

Publiseringstidspunkt: 02. des. 2025