Według raportu Międzynarodowej Agencji Energii Odnawialnej (IRENA) akumulatory sodowo-jonowe (SIB) mogą okazać się obiecującą, tańszą alternatywą dla akumulatorów litowo-jonowych (LIB).

„AgencjaBaterie sodowo-jonowe: krótki przegląd technologiiW raporcie wskazano, że argumenty za SIB po raz pierwszy zyskały na znaczeniu w 2021 r., kiedy ceny węglanu litu zaczęły gwałtownie rosnąć. Jednak wraz ze spadkiem cen litu, pozostaje pytanie, czy SIB staną się tańszą alternatywą dla LIB w dłuższej perspektywie.

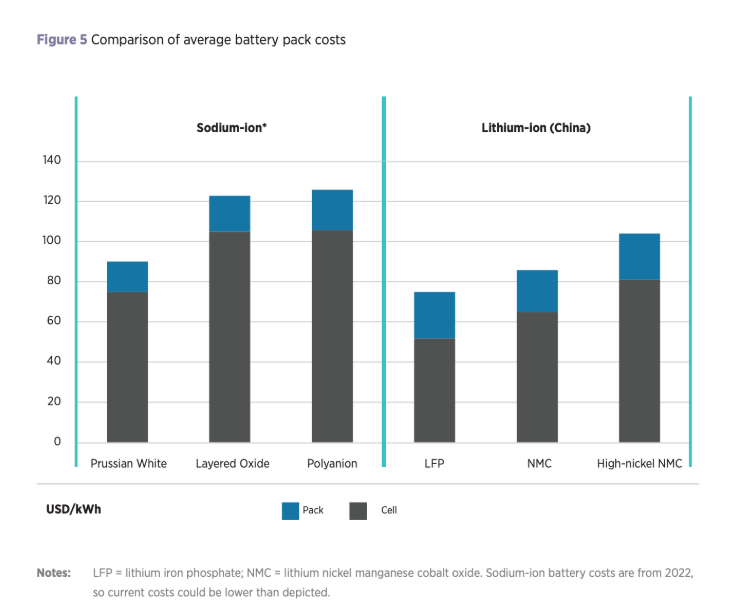

Jednak w raporcie dodano, że ogniwa SIB mogą nadal utrzymać przewagę konkurencyjną nad ogniwami LIB, a niektórzy producenci spodziewają się, że koszt ogniw SIB spadnie do 40 USD/kWh po zwiększeniu skali produkcji.

Baterie SIB mają potencjalną przewagę nad bateriami LIB ze względu na obfitość i dostępność sodu, materiału znacznie tańszego niż lit. Według IRENA cena węglanu sodu w latach 2020–2024 wahała się od 100 do 500 dolarów za tonę, podczas gdy cena węglanu litu w tym samym okresie wahała się od 6000 do 83 000 dolarów za tonę.

Sód jest ponadto około 1000 razy bardziej rozpowszechniony niż lit w skorupie ziemskiej i około 60 000 razy bardziej rozpowszechniony w oceanach, co skłoniło IRENA do stwierdzenia, że akumulatory SIB mogłyby pomóc złagodzić presję w łańcuchu dostaw i zdywersyfikować rynek akumulatorów, szczególnie w obliczu wzrostu popularności pojazdów elektrycznych, które według szacunków do 2050 r. będą stanowić 90% transportu drogowego.

Agencja zasugerowała również, że w ogniwach SIB można stosować tańsze materiały do ich budowy, np. tańsze materiały katodowe, np. mangan i żelazo, a także stosować kolektory aluminiowe zamiast miedzianych w ogniwach LIB.

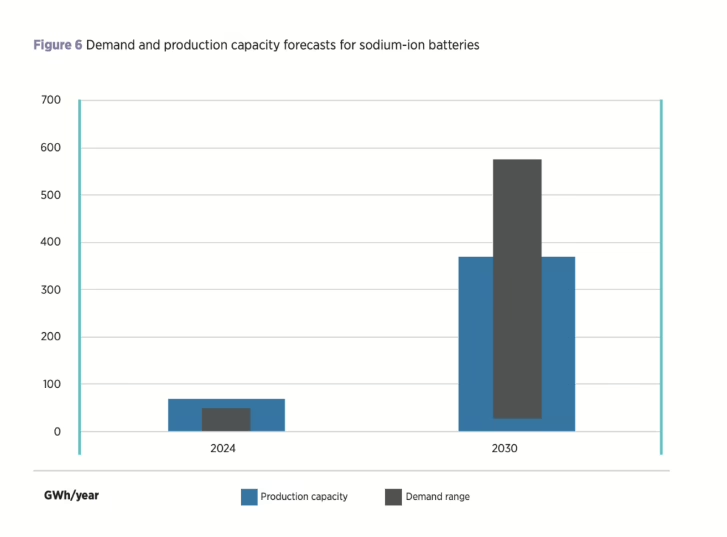

W raporcie dodano, że ogniwa SIB mają również tę zaletę, że oferują większy potencjał redukcji kosztów niż ogniwa LIB, ponieważ technologia ta wciąż znajduje się w początkowej fazie rozwoju. Oczekuje się, że w tym roku moce produkcyjne ogniw SIB osiągną do 70 GWh, głównie w Chinach, gdzie dominują katody oparte na warstwowych tlenkach metali.

Chociaż oczekuje się, że do końca dekady roczna zdolność produkcyjna wzrośnie do 400 GWh, IRENA podkreśla, że nadal panuje niepewność co do przyszłej penetracji rynku przez SIB, przy czym prognozy popytu z różnych źródeł wahają się od 50 GWh do 600 GWh rocznie do końca dekady.

Poza pojazdami elektrycznymi, IRENA twierdzi, że ogniwa SIB mają ogromny potencjał w stacjonarnych, wielkoskalowych systemach magazynowania energii, ponieważ oferują obiecujące funkcje bezpieczeństwa, dobrą wydajność w szerokim zakresie temperatur i konkurencyjną żywotność. Mogą one również odegrać szczególnie istotną rolę w środowiskach o niskich i wysokich temperaturach ze względu na bezpieczeństwo, gdzie mogą przewyższać ogniwa LIB.

IRENA dodaje, że chociaż potencjał SIB jest znaczny, przyszłe wykorzystanie mocy produkcyjnych pozostaje niejasne, a wyzwania związane z zapewnieniem wystarczającego popytu i solidnego łańcucha dostaw są nieuniknione. Agencja podkreśla również, że SIB nie powinny być postrzegane jako pełny substytut LIB, ale raczej jako technologia uzupełniająca, która może pomóc złagodzić niektóre obawy dotyczące zrównoważonego rozwoju i dostępności związane z łańcuchem dostaw baterii.

„Długoterminowy sukces SIB prawdopodobnie będzie zależał od szeregu czynników, w tym kosztów i dostępności materiałów” – podsumowuje raport. „Wąskie gardła w łańcuchu dostaw litu, niedobory litu lub wyższe koszty litu prawdopodobnie spowodują wzrost wskaźników penetracji SIB, podczas gdy dalsze redukcje kosztów LIB prawdopodobnie negatywnie wpłyną na popyt na SIB”.

Czas publikacji: 02-12-2025