Natriumjonbatterier (SIB) skulle kunna erbjuda ett lovande kostnadsreducerande alternativ till litiumjonbatterier (LIB), enligt en rapport från Internationella byrån för förnybar energi (IRENA).

Byråns “Natriumjonbatterier: En tekniköversikt”Rapporten säger att argumenten för SIBs först fick framträdande plats 2021, när litiumkarbonatpriserna började skjuta i höjden, men eftersom litiumpriserna sedan dess har sjunkit återstår det att se om SIBs kommer att bli ett billigare alternativ till LIBs på lång sikt.

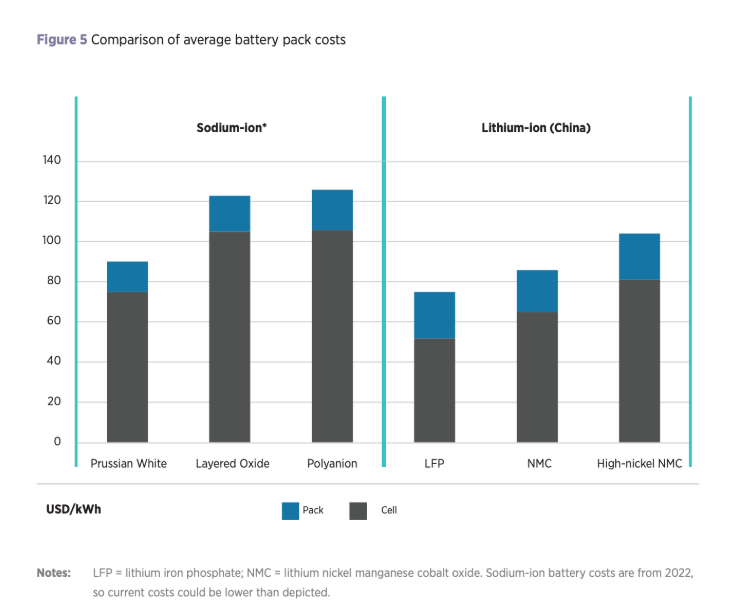

Rapporten tillägger dock att SIB-celler fortfarande kan behålla en konkurrensfördel gentemot LIB-celler, där vissa tillverkare förväntar sig att kostnaden för SIB-celler kommer att sjunka till 40 dollar/kWh när produktionen ökar.

SIB har en potentiell fördel jämfört med LIB på grund av överflödet och tillgängligheten av natrium, ett material som är betydligt billigare än litium. IRENA säger att priset på natriumkarbonat mellan 2020 och 2024 varierade mellan 100 USD/ton och 500 USD/ton, medan priset på litiumkarbonat under samma tidsperiod varierade mellan 6 000 USD/ton och 83 000 USD/ton.

Natrium är också cirka 1 000 gånger mer rikligt förekommande än litium i jordskorpan och ungefär 60 000 gånger mer rikligt i haven, vilket har fått IRENA att föreslå att SIB:er skulle kunna bidra till att minska trycket i leveranskedjan och diversifiera batterilandskapet, särskilt mitt i den ökande utbyggnaden av elfordon, som förväntas stå för 90 % av vägtransporterna år 2050.

Myndigheten föreslog också att SIB:er kan använda mer prisvärda material i sin konstruktion, såsom generellt billigare katodmaterial som mangan och järn, och användning av aluminiumkollektorer istället för koppar i LIB:er.

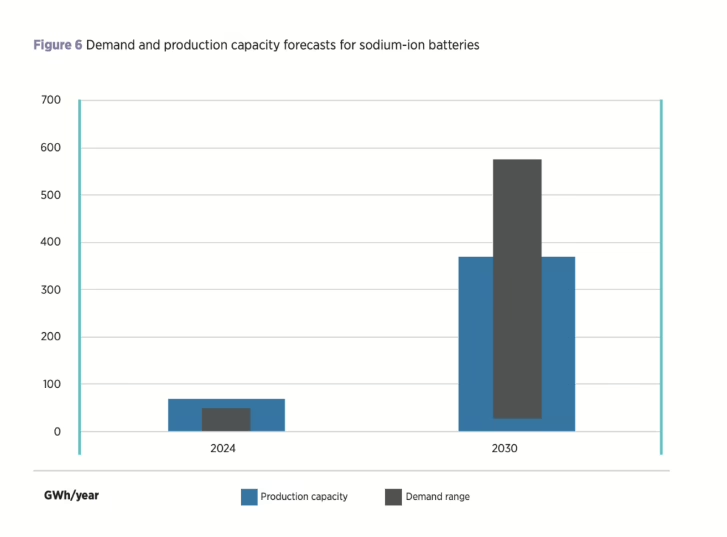

SIB:er har också fördelen av högre kostnadsbesparingspotential än LIB:er på grund av att tekniken fortfarande är i sin linda, tillägger rapporten. Produktionskapaciteten för SIB:er förväntas nå upp till 70 GWh i år, främst koncentrerad till Kina och dominerad av skiktade metalloxidkatodkemier.

Medan produktionskapaciteten förväntas växa till 400 GWh årligen i slutet av decenniet, påpekar IRENA att det fortfarande råder osäkerhet kring SIB:s framtida marknadspenetration, med efterfrågeprognoser från olika källor som sträcker sig från 50 GWh till 600 GWh årligen i slutet av decenniet.

Förutom elfordon säger IRENA att det finns stor potential för SIB:er inom stationär, storskalig energilagring eftersom de erbjuder lovande säkerhetsfunktioner, god prestanda över en rad temperaturer och konkurrenskraftiga livslängder. SIB:er skulle också kunna spela en särskilt avgörande roll i miljöer med låg och hög temperatur på grund av säkerhet, där de kan överträffa LIB:er.

IRENA tillägger att även om potentialen för SIBs är betydande, är den framtida kapacitetsutbyggnaden fortfarande oklar, med utmaningar relaterade till att säkerställa tillräcklig efterfrågan och en robust leveranskedja. Myndigheten betonar också att SIBs inte bör ses som en fullständig ersättning för LIBs, utan snarare som en kompletterande teknik som kan bidra till att minska en del av hållbarhets- och tillgänglighetsproblemen kring batteriförsörjningskedjan.

”SIBs långsiktiga framgång kommer sannolikt att bero på ett antal faktorer, inklusive kostnad och materialtillgänglighet”, avslutas rapporten. ”Flaskhalsar i litiumförsörjningskedjan, litiumbrist eller högre litiumkostnader skulle alla sannolikt resultera i högre penetrationsgrader för SIBs, medan ytterligare kostnadsminskningar i LIBs sannolikt skulle ha en negativ effekt på SIBs efterfrågan.”

Publiceringstid: 2 december 2025