Betri za sodiamu-ion (SIBs) zinaweza kutoa njia mbadala ya kupunguza gharama inayoahidiwa badala ya betri za lithiamu-ion (LIBs), kulingana na ripoti kutoka kwa Shirika la Kimataifa la Nishati Mbadala (IRENA).

"Wakala" waBetri za Sodiamu-Ioni: Muhtasari wa teknolojiaRipoti inasema kwamba kesi ya SIB ilipata umaarufu kwa mara ya kwanza mnamo 2021, wakati bei ya lithiamu kaboneti ilipoanza kupanda juu, lakini kadri bei ya lithiamu ilivyoshuka tangu wakati huo, bado haijabainika kama SIB zitakuwa mbadala wa bei nafuu kwa LIB kwa muda mrefu.

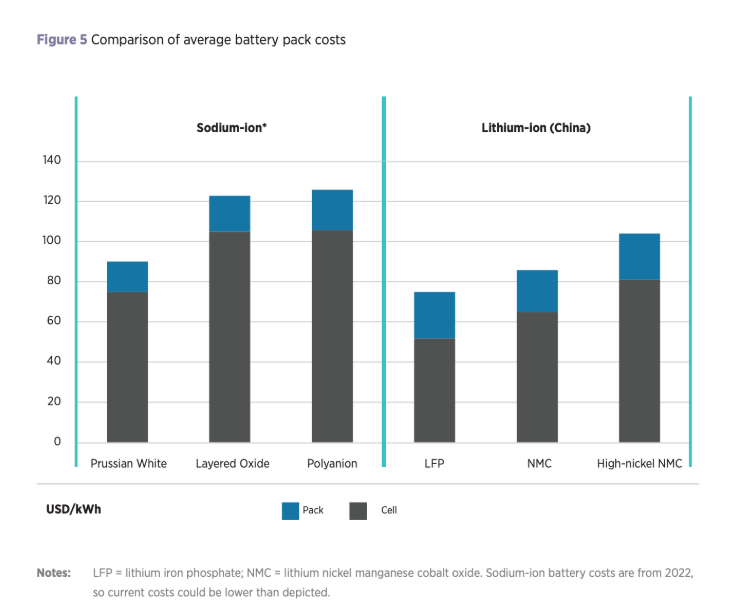

Hata hivyo, ripoti hiyo inaongeza kuwa SIB bado zinaweza kubaki na faida ya ushindani dhidi ya LIB, huku baadhi ya wazalishaji wakitarajia gharama ya seli za SIB kushuka hadi $40/kWh mara tu uzalishaji utakapoongezeka.

SIB zina faida inayowezekana kuliko LIB kutokana na wingi na upatikanaji wa sodiamu, nyenzo ambayo ni nafuu zaidi kuliko lithiamu. IRENA inasema bei ya kaboneti ya sodiamu kati ya 2020 na 2024 ilikuwa kati ya $100/tani na $500/tani, huku bei ya kaboneti ya lithiamu kwa kipindi hicho hicho ikiwa kati ya $6,000/tani na $83,000/tani.

Sodiamu pia ina wingi wa takriban mara 1,000 zaidi kuliko lithiamu kwenye ganda la Dunia na takriban mara 60,000 zaidi baharini, na kuipelekea IRENA kupendekeza kwamba SIB zinaweza kusaidia kupunguza shinikizo la mnyororo wa usambazaji na kubadilisha mazingira ya betri, haswa huku kukiwa na ukuaji wa usambazaji wa magari ya umeme, ambayo yanatarajiwa kuchangia 90% ya usafiri wa barabarani ifikapo mwaka wa 2050.

Shirika hilo pia lilipendekeza kwamba SIB zinaweza kutumia vifaa vya bei nafuu zaidi katika ujenzi wao, kama vile vifaa vya cathode vya bei nafuu kwa ujumla kama vile manganese na chuma, na matumizi ya vikusanyaji vya alumini badala ya shaba katika LIB.

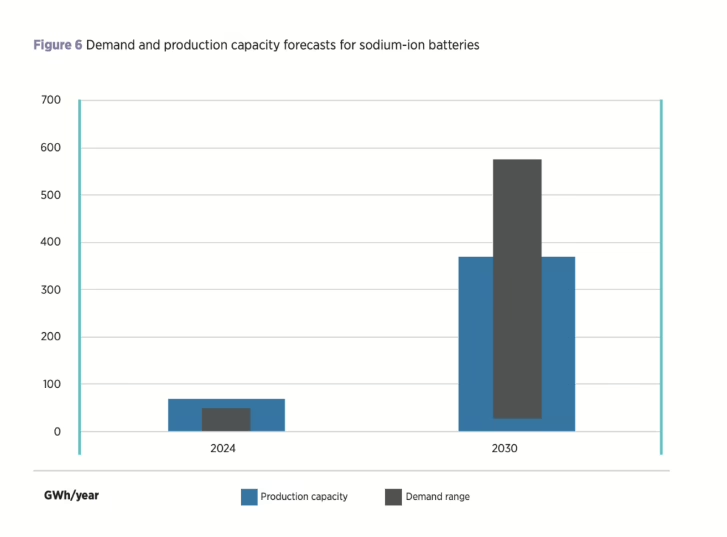

Ripoti hiyo inaongeza kuwa, SIB pia zina faida ya uwezo mkubwa wa kupunguza gharama kuliko LIB kutokana na teknolojia iliyobaki katika hatua yake changa hadi sasa. Uwezo wa uzalishaji wa SIB unatarajiwa kufikia hadi 70 GWh mwaka huu, ukizingatia zaidi China na kutawaliwa na kemia za kathodi za oksidi ya metali zenye tabaka.

Ingawa uwezo wa uzalishaji unatarajiwa kukua hadi 400 GWh kila mwaka ifikapo mwisho wa muongo, IRENA inabainisha kuwa bado kuna kutokuwa na uhakika kuhusu kupenya kwa SIB katika soko la baadaye, huku utabiri wa mahitaji kutoka vyanzo tofauti ukianzia 50 GWh hadi 600 GWh kila mwaka ifikapo mwisho wa muongo huo.

Mbali na magari ya umeme, IRENA inasema kuna uwezekano mkubwa wa SIB katika hifadhi ya nishati isiyosimama na kubwa kwani hutoa vipengele vya usalama vinavyoahidi, utendaji mzuri katika halijoto mbalimbali na maisha ya ushindani. SIB zinaweza pia kuchukua jukumu muhimu sana katika mazingira ya halijoto ya chini na halijoto ya juu kutokana na usalama, ambapo zinaweza kufanya kazi zaidi ya LIB.

IRENA inaongeza kuwa ingawa uwezekano wa SIB ni mkubwa, usambazaji wa uwezo wa siku zijazo bado haujabainika, huku kukiwa na changamoto zinazohusiana na kuhakikisha mahitaji ya kutosha na mnyororo imara wa usambazaji. Shirika hilo pia linasisitiza kwamba SIB hazipaswi kuonekana kama mbadala kamili wa LIB, bali kama teknolojia inayosaidia ambayo inaweza kusaidia kupunguza baadhi ya wasiwasi wa uendelevu na upatikanaji unaozunguka mnyororo wa usambazaji wa betri.

"Mafanikio ya muda mrefu ya SIB yanaweza kutegemea mambo kadhaa, ikiwa ni pamoja na gharama na upatikanaji wa vifaa," ripoti inahitimisha. "Vikwazo katika mnyororo wa usambazaji wa lithiamu, uhaba wa lithiamu au gharama kubwa za lithiamu vyote vinaweza kusababisha viwango vya juu vya kupenya kwa SIB, huku kupunguzwa zaidi kwa gharama katika LIB kunaweza kuwa na athari mbaya kwa mahitaji ya SIB."

Muda wa chapisho: Desemba-02-2025