بین الاقوامی قابل تجدید توانائی ایجنسی (IRENA) کی ایک رپورٹ کے مطابق، سوڈیم آئن بیٹریاں (SIBs) لتیم آئن بیٹریوں (LIBs) کے لیے لاگت میں کمی کا ایک امید افزا متبادل پیش کر سکتی ہیں۔

ایجنسی کے "سوڈیم آئن بیٹریاں: ایک ٹیکنالوجی بریفرپورٹ میں کہا گیا ہے کہ SIBs کے معاملے کو سب سے پہلے 2021 میں اہمیت حاصل ہوئی، جب لتیم کاربونیٹ کی قیمتیں آسمان کو چھونے لگیں، لیکن چونکہ لتیم کی قیمتیں نیچے آگئی ہیں، یہ دیکھنا باقی ہے کہ آیا SIBs طویل مدت میں LIBs کا سستا متبادل بنیں گے۔

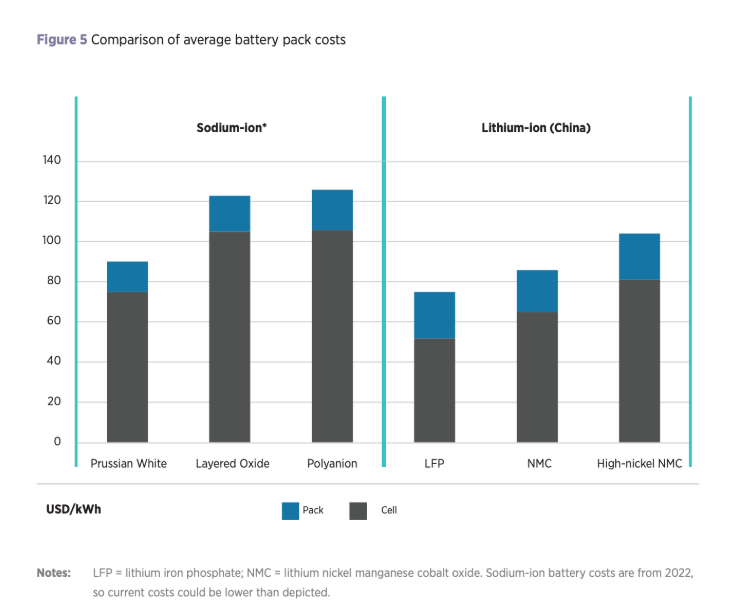

تاہم، رپورٹ میں مزید کہا گیا ہے کہ SIBs ابھی تک LIBs پر مسابقتی برتری برقرار رکھ سکتے ہیں، کچھ مینوفیکچررز توقع کرتے ہیں کہ ایک بار پیداوار بڑھنے کے بعد SIB سیلز کی لاگت $40/kWh تک گر جائے گی۔

SIBs سوڈیم کی کثرت اور رسائی کی وجہ سے LIBs پر ممکنہ فائدہ رکھتے ہیں، ایسا مواد جو لیتھیم سے کافی سستا ہے۔ IRENA کا کہنا ہے کہ 2020 اور 2024 کے درمیان سوڈیم کاربونیٹ کی قیمت $100/tonne اور $500/tonne کے درمیان تھی، جب کہ اسی عرصے کے دوران لیتھیم کاربونیٹ کی قیمت $6,000/tonne اور $83,000/tonne کے درمیان تھی۔

سوڈیم بھی زمین کی پرت میں لیتھیم سے تقریباً 1,000 گنا زیادہ وافر مقدار میں ہے اور سمندروں میں تقریباً 60,000 گنا زیادہ وافر مقدار میں ہے، جس کی وجہ سے IRENA تجویز کرتا ہے کہ SIBs سپلائی چین کے دباؤ کو کم کرنے اور بیٹری کے منظر نامے کو متنوع بنانے میں مدد دے سکتا ہے، خاص طور پر الیکٹرک گاڑیوں کی آمدورفت کے درمیان، جس کے لیے سڑک کی آمدورفت کے لیے %09 کی توقع ہے۔

ایجنسی نے یہ بھی تجویز کیا کہ SIBs اپنی تعمیر میں زیادہ سستی مواد استعمال کر سکتے ہیں، جیسے عام طور پر سستا کیتھوڈ مواد جیسے مینگنیج اور آئرن، اور LIBs میں تانبے کے بجائے ایلومینیم جمع کرنے والوں کا استعمال۔

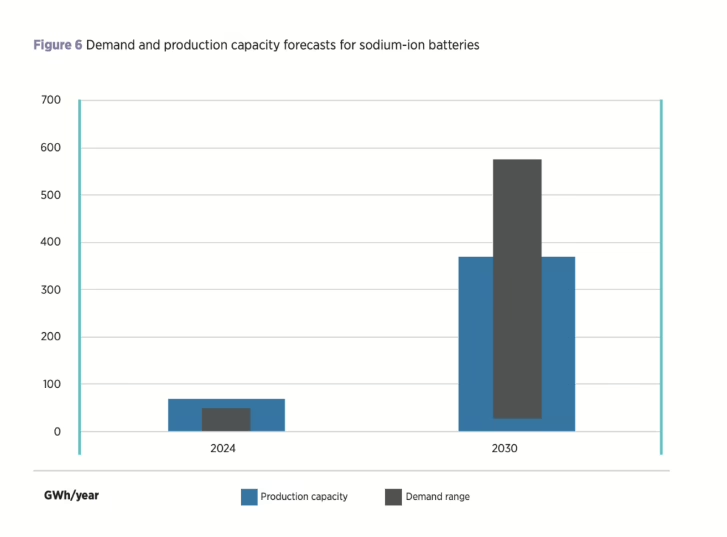

رپورٹ میں مزید کہا گیا ہے کہ SIBs کو LIBs کے مقابلے میں زیادہ لاگت میں کمی کی صلاحیت کا فائدہ بھی ہے کیونکہ ٹیکنالوجی اپنے ابتدائی مرحلے میں آج تک باقی ہے۔ SIBs کی پیداواری صلاحیت اس سال 70 GWh تک پہنچنے کی توقع ہے، جو بنیادی طور پر چین میں مرکوز ہے اور تہہ دار دھاتی آکسائیڈ کیتھوڈ کیمسٹریوں کا غلبہ ہے۔

جبکہ پیداواری صلاحیت دہائی کے آخر تک سالانہ 400 GWh تک بڑھنے کی توقع ہے، IRENA نے نشاندہی کی ہے کہ SIBs کے مستقبل کی مارکیٹ میں رسائی کے ارد گرد اب بھی غیر یقینی صورتحال ہے، دہائی کے آخر تک 50 GWh سے 600 GWh سالانہ تک کے مختلف ذرائع سے طلب کی پیش گوئی کے ساتھ۔

الیکٹرک گاڑیوں کے علاوہ، IRENA کا کہنا ہے کہ اسٹیشنری، بڑے پیمانے پر انرجی سٹوریج میں SIBs کے لیے بہت زیادہ امکانات ہیں کیونکہ وہ امید افزا حفاظتی خصوصیات، درجہ حرارت اور مسابقتی عمر کی ایک حد میں اچھی کارکردگی پیش کرتے ہیں۔ SIBs حفاظت کی وجہ سے کم درجہ حرارت اور زیادہ درجہ حرارت والے ماحول میں بھی خاص طور پر اہم کردار ادا کر سکتے ہیں، جہاں وہ LIBs کو پیچھے چھوڑ سکتے ہیں۔

IRENA کا مزید کہنا ہے کہ اگرچہ SIBs کی صلاحیت کافی زیادہ ہے، مستقبل میں صلاحیت کی تعیناتی غیر واضح ہے، کافی مانگ اور ایک مضبوط سپلائی چین کو یقینی بنانے سے متعلق چیلنجز کے ساتھ۔ ایجنسی اس بات پر بھی زور دیتی ہے کہ SIBs کو LIBs کے مکمل متبادل کے طور پر نہیں دیکھا جانا چاہیے، بلکہ ایک تکمیلی ٹیکنالوجی کے طور پر دیکھا جانا چاہیے جو بیٹری سپلائی چین کے ارد گرد موجود پائیداری اور دستیابی کے خدشات کو کم کرنے میں مدد کر سکتی ہے۔

"SIBs کی طویل مدتی کامیابی کا انحصار بہت سے عوامل پر ہونے کا امکان ہے، بشمول لاگت اور مواد کی دستیابی،" رپورٹ نے نتیجہ اخذ کیا ہے۔ "لیتھیم سپلائی چین میں رکاوٹیں، لتیم کی قلت یا زیادہ لتیم کی لاگت سب کے نتیجے میں SIBs کے لیے اعلی رسائی کی شرح کا امکان ہو گا، جب کہ LIBs میں مزید لاگت میں کمی سے SIBs کی طلب پر منفی اثر پڑے گا۔"

پوسٹ ٹائم: دسمبر-02-2025